Saggio

La distribuzione del valore nel concordato in continuità con attribuzioni ai soci: il difficile equilibrio tra principi di equa ripartizione e criteri di valutazione delle aziende in crisi*

Mauro Bini, Professore Ordinario di Finanza Aziendale Università Bocconi - Milano

Gianfranco Peracin, Dottore Commercialista in Padova

7 Novembre 2025

Cambia dimensione testo

The article examines certain critical issues arising from the provisions introduced by Article 120-quater of the Italian Code of Business Crisis and Insolvency, with particular regard to the distribution of residual economic value in compositions with creditors based on business continuity, where allocations are made in favor of shareholders. Drawing on a comparison with the previous regulatory framework and the underlying rationale of Directive (EU) 2019/1023, the analysis delves into the complex balancing act between the protection of creditors and the recognition—albeit residual—of a portion of value in favor of pre-existing shareholders at the time of the commencement of the composition proceedings. Specific attention is devoted to the valuation challenges inherent in determining the “actual value reserved for shareholders,” especially in light of the amendments introduced by Legislative Decree No. 136/2024 (the so-called “Correttivo-ter”), which, contrary to its intended purpose of simplification, appears to have introduced additional complexity in this respect. The article highlights technical inconsistencies and areas of legal uncertainty regarding the valuation methodology applicable to said value. Lastly, it addresses the issue of how the value reserved for shareholders is to be allocated, exploring possible operative solutions.

Premessa

Sommario:

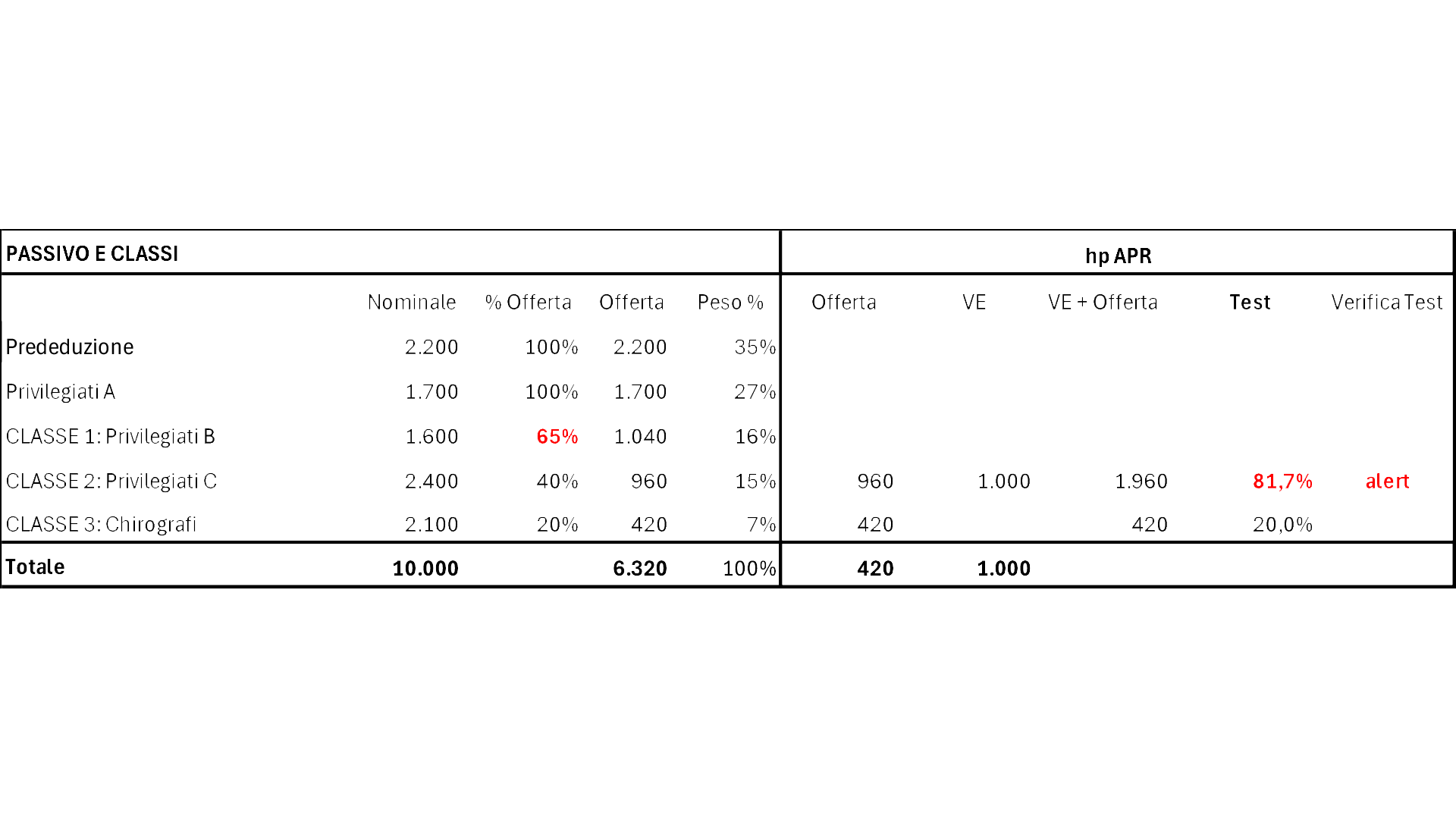

1 . La ratio del riconoscimento del valore ai soci l’inquadramento come creditori di ultima istanza

2 . La corretta ripartizione del valore come condizione di omologazione del concordato

4 . Il “valore effettivo” conseguente all’omologazione della proposta

4.1 . Esistono molte diverse configurazioni di valore

4.2 . La prospettiva dell’attuale debitore

4.3 . Il legame fra struttura finanziaria e valore effettivo

4.4 . L’allocazione del valore ai differenti claimant

4.5 . La stima del valore terminale

5 . La necessaria distinzione tra surplus concordatario e valore “effettivo” assegnato ai soci

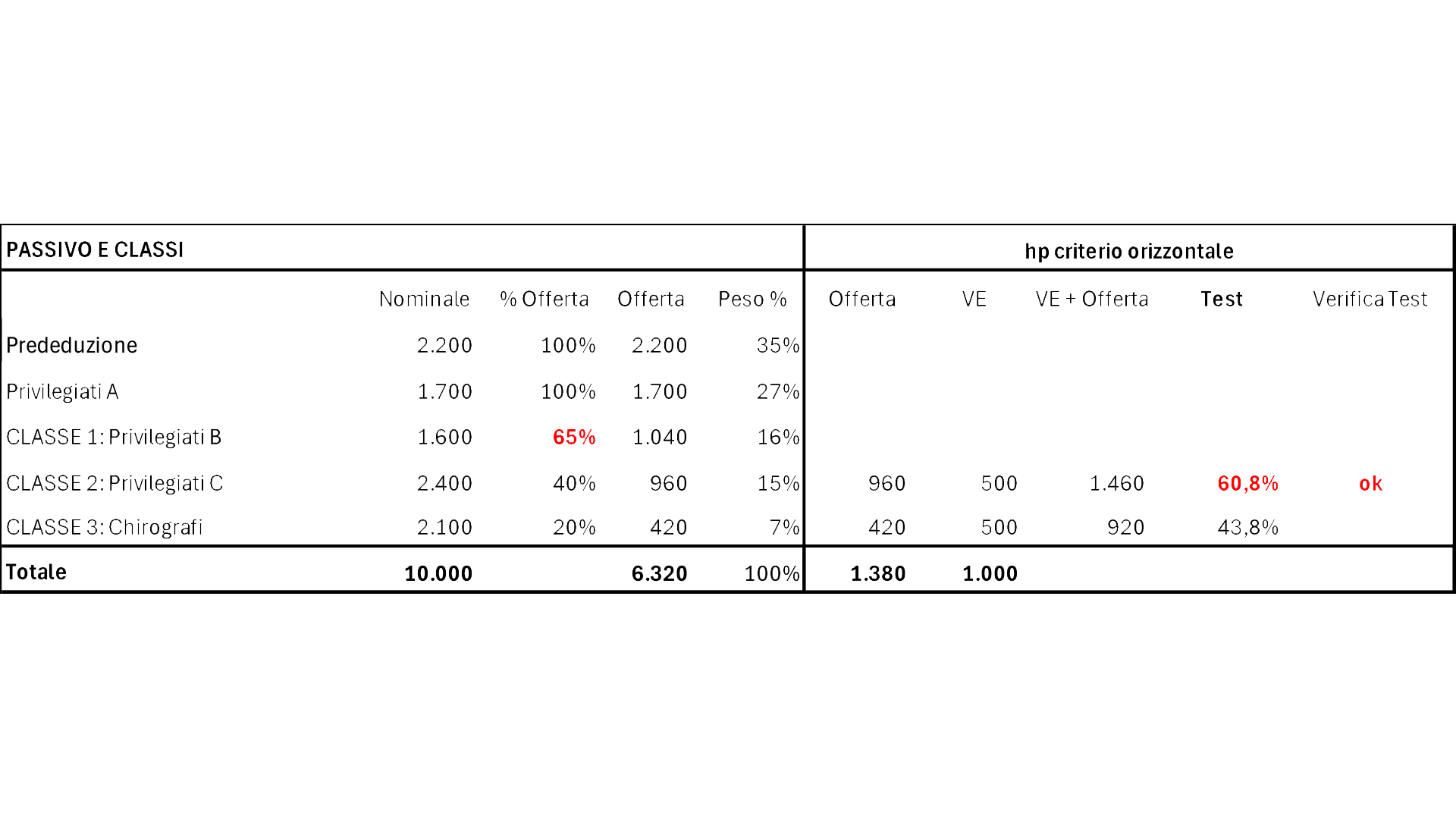

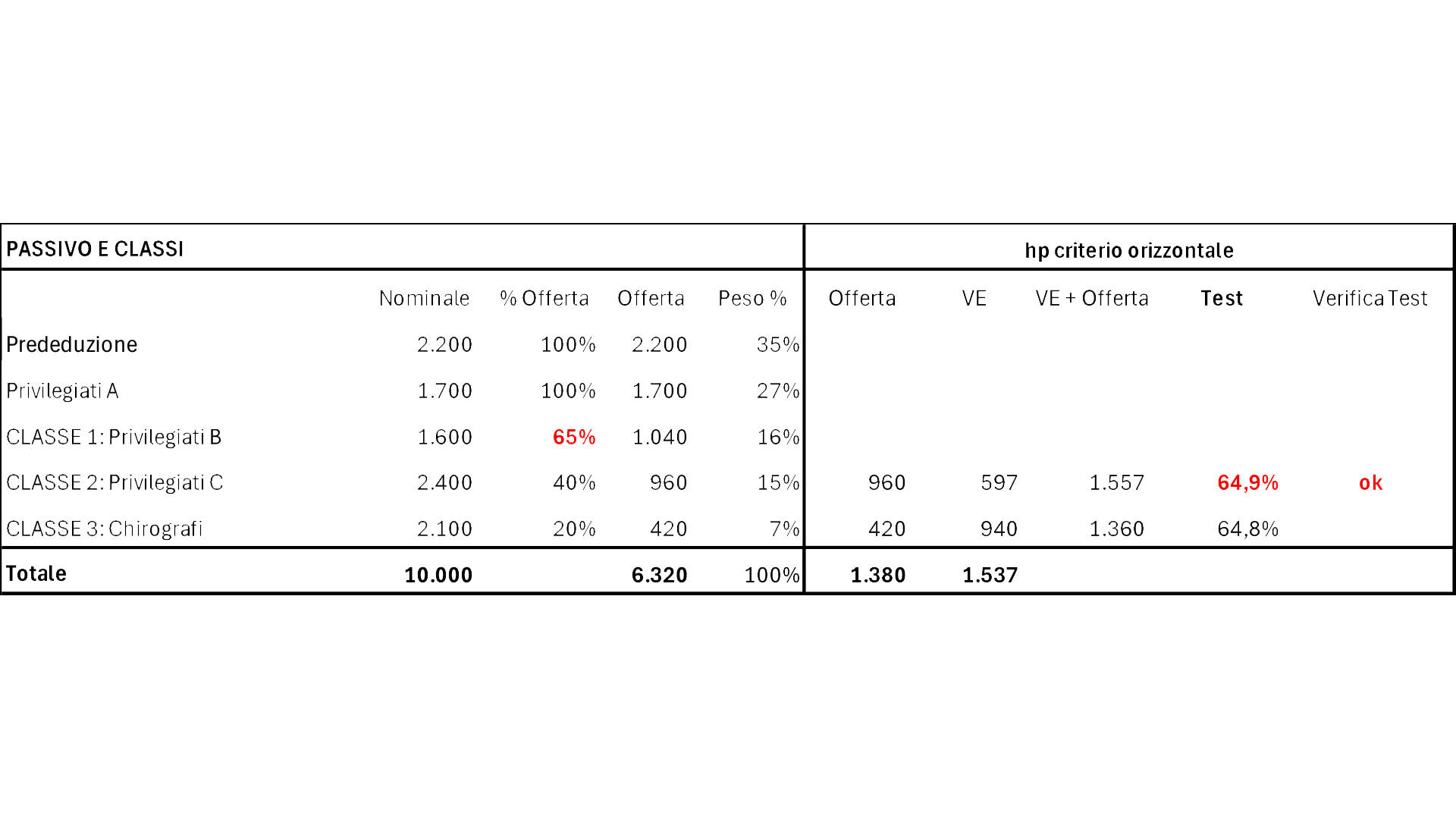

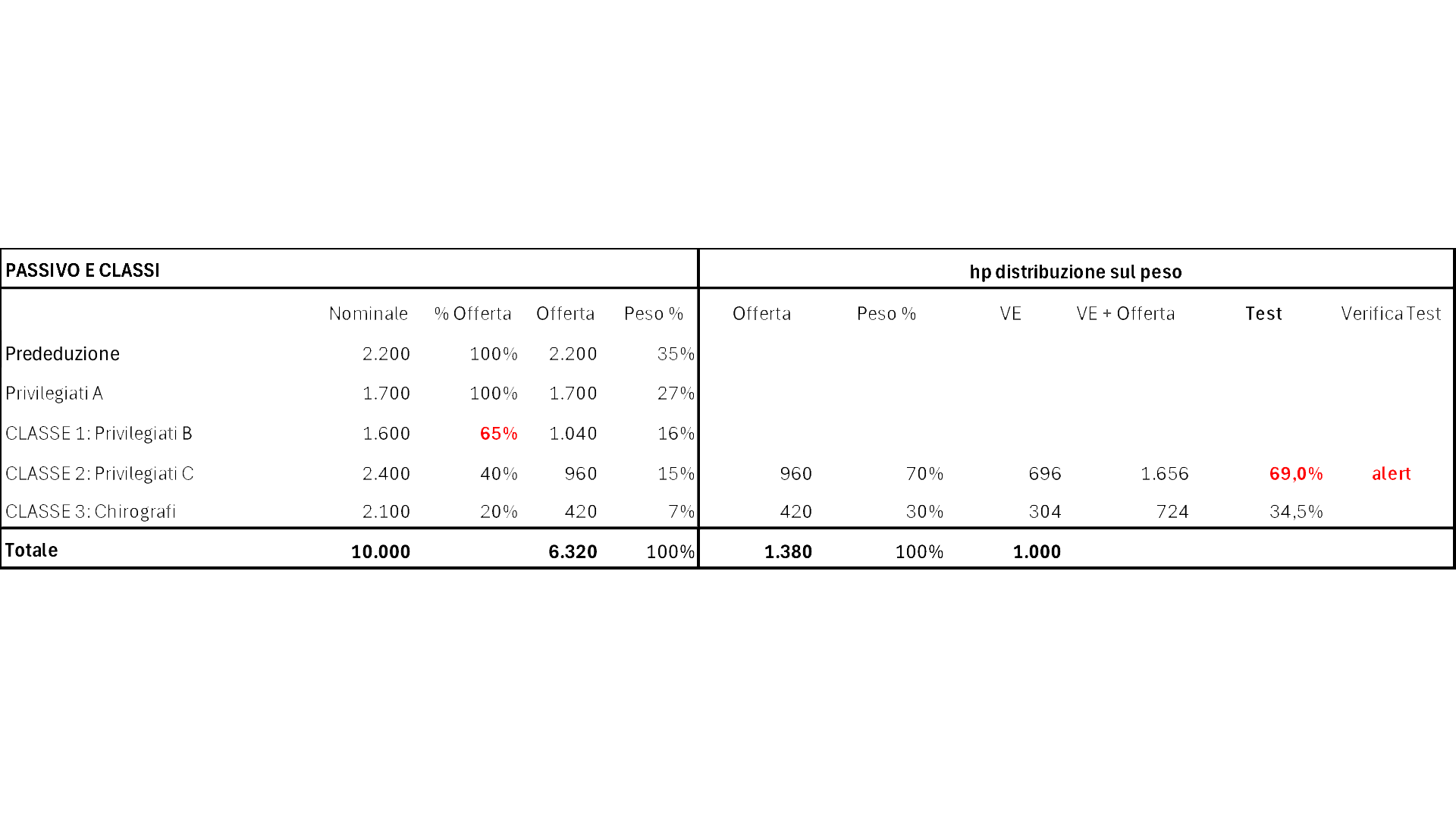

6 . Il criterio distributivo del valore virtuale attribuito ai soci

6.1 . Il criterio “orizzontale flessibile”

6.2 . Criterio proporzionale per classi (in base al fabbisogno concordatario)

6.3 . Criterio verticale (Absolute Priority Rule “virtuale”)

- il termine “valore effettivo” pare inappropriato quando riferito ad una società chiamata a compiere un turnaround, atteso che il valore di un’azienda che non può continuare a vivere come essa è e che necessita di una riorganizzazione operativa ed una ristrutturazione finanziaria, non può che essere un valore potenziale e non certo un valore in atto, come invece il termine effettivo lascerebbe intendere;

- anche il riferimento al valore d’uso pare inappropriato perché:

o mentre il piano di ristrutturazione deve necessariamente mirare al miglioramento o all’ottimizzazione del rendimento dell’azienda.

Emerge un quadro dove il disposto di legge è inapplicabile, almeno adottando un’interpretazione letterale, perché richiederebbe di stimare un valore su una base informativa (il piano ex art. 87 CCII) incompatibile con la configurazione di valore indicata dallo stesso legislatore (valore d’uso), semplicemente perché sembrerebbe invitare a fare ciò che i principi contabili dicono di non fare (considerare i benefici di ristrutturazione). Per risolvere questa contraddizione è necessaria una lettura sostanziale (non formale) della norma.

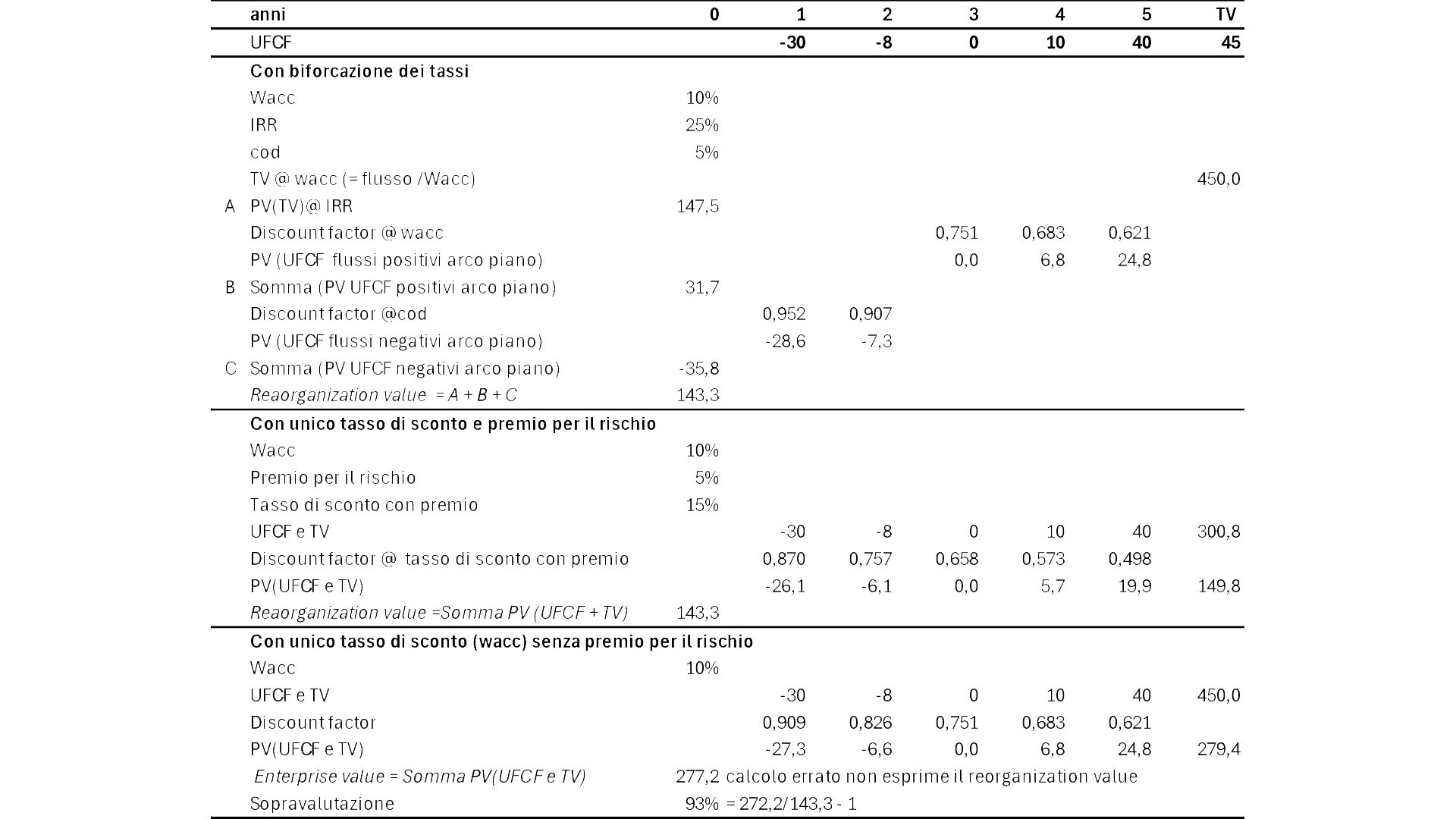

Prima di affrontare una lettura sostanziale del disposto legislativo è opportuno segnalare quale configurazione di valore avrebbe potuto adottare il legislatore senza incorrere nei problemi interpretativi dianzi illustrati. La configurazione più appropriata sarebbe il “reorganization value” dei principi contabili statunitensi (FASB ASC 852 Topic 852) che consiste ne: “Il valore attribuito all’entità riorganizzata [post approvazione del piano n.d.r.] e al valore netto realizzabile atteso per quegli asset che saranno dismessi prima che sia ultimata la riorganizzazione. Pertanto, esprime il valore dell’entità prima di considerare le passività e approssima il prezzo che un terzo sarebbe disposto a pagare per gli asset dell’entità immediatamente dopo la riorganizzazione [ossia alla omologazione del piano n.d.r.][21]”. Con questa definizione il legislatore avrebbe chiarito che:

a) con il termine effettivo voleva riferirsi ad un prezzo fattibile (e non ad un valore astratto) riconoscibile da parte di un partecipante al mercato sulla base della effettiva variabilità dei risultati del piano (senza tuttavia considerare il rischio di insuccesso del piano di ristrutturazione);

b) il valore di riferimento riguardava tutte le attività e non solo il capitale investito netto (cui è normalmente riferito il valore d’uso, che corrisponde all’Enterprise value e non al Total Entreprise Value [22]);

c) il valore poteva essere stimato sulla base di tutte le tecniche di valutazione d’azienda più in uso: Discounted Cah Flow, multipli di società comparabili, multipli di transazioni comparabili, coerenti con la stima di un valore effettivo dell’entità riorganizzata (post omologa).

Invece il legislatore facendo riferimento al valore d’uso ha:

a) escluso ogni riferimento ad un valore di scambio (value in exchange) e quindi ad un prezzo, riferendosi invece ad un hold value (il valore ricavabile dai flussi di cassa attesi ancorché riferiti ad un piano di riorganizzazione incompatibile con la stima del valore delle attività nelle condizioni d’uso correnti);

b) voluto riferirsi ad un generico valore d’azienda da ripartire fra tutti i creditori ed azionisti (= Total Enterprise Value), anche se il valore d’uso si fonda sulla stima dei flussi di cassa unlevered di pertinenza dei soli creditori finanziari ed azionisti (ed esclude tutte le altre categorie di creditori (non finanziari ed operativi);

c) prescelto (implicitamente) un unico criterio di valutazione (DCF), impedendo una verifica di ragionevolezza dei risultati con criteri alternativi da utilizzare come metodi di controllo.

Da queste semplici considerazioni emerge che - anche volendo superare le contraddizioni insite nel disposto legislativo - rimangono aperti moltissimi problemi sotto il profilo pratico che occorre risolvere. All’analisi di questi problemi sono dedicati i paragrafi seguenti.

- a chi detiene le attività;

- a come sono finanziate le attività;

- a quale platea di creditori ed azionisti ci si riferisce.

· all’attuale debitore (azienda in crisi sulla base del piano di ristrutturazione);

· alla struttura finanziaria come emerge dal piano di ristrutturazione;

· ad una platea di creditori allargata che non considera solo i creditori finanziari e gli azionisti, ma anche i creditori operativi (fornitori, ecc.).

Ciascuno di questi elementi è analizzato nei paragrafi successivi.

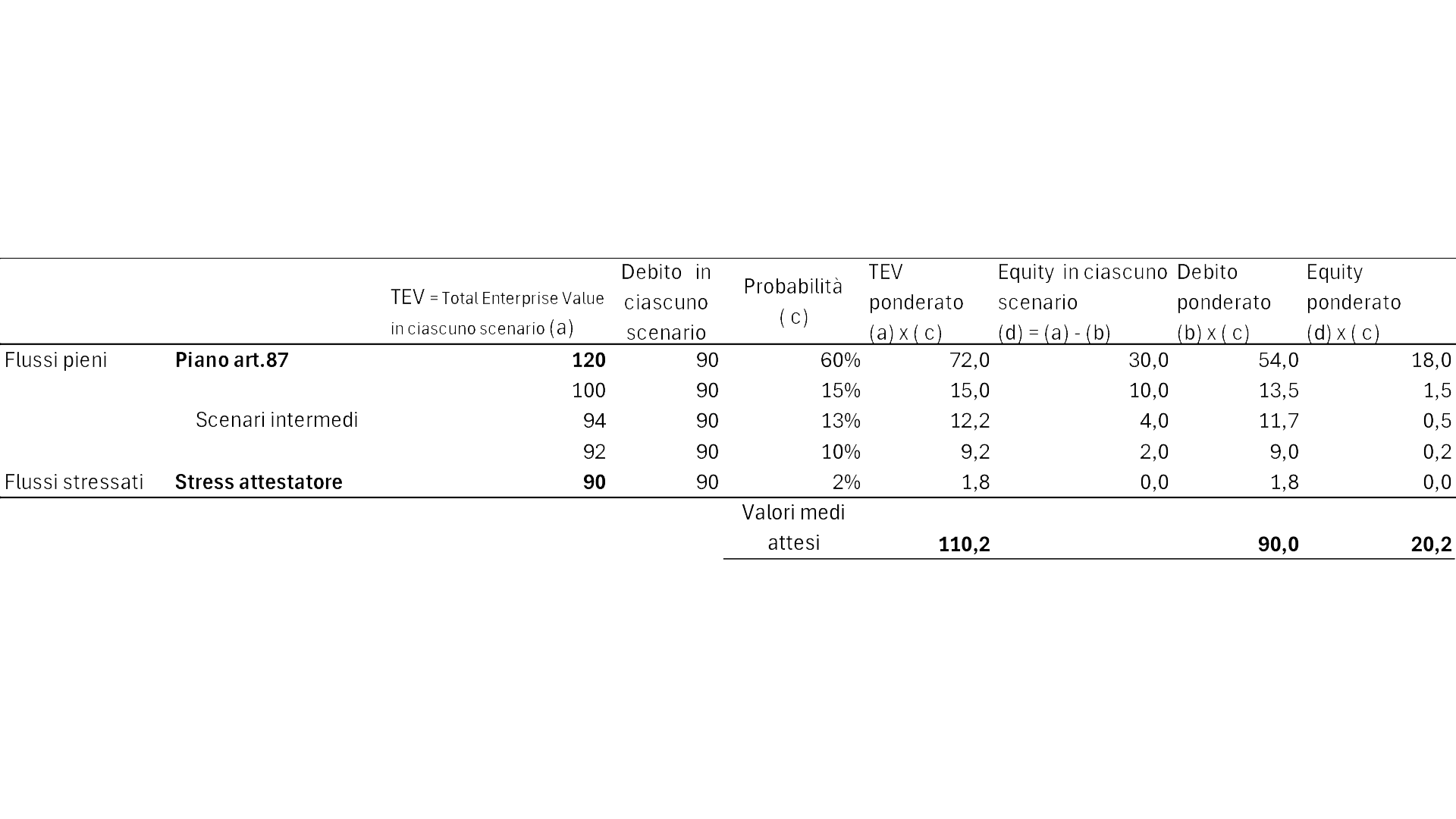

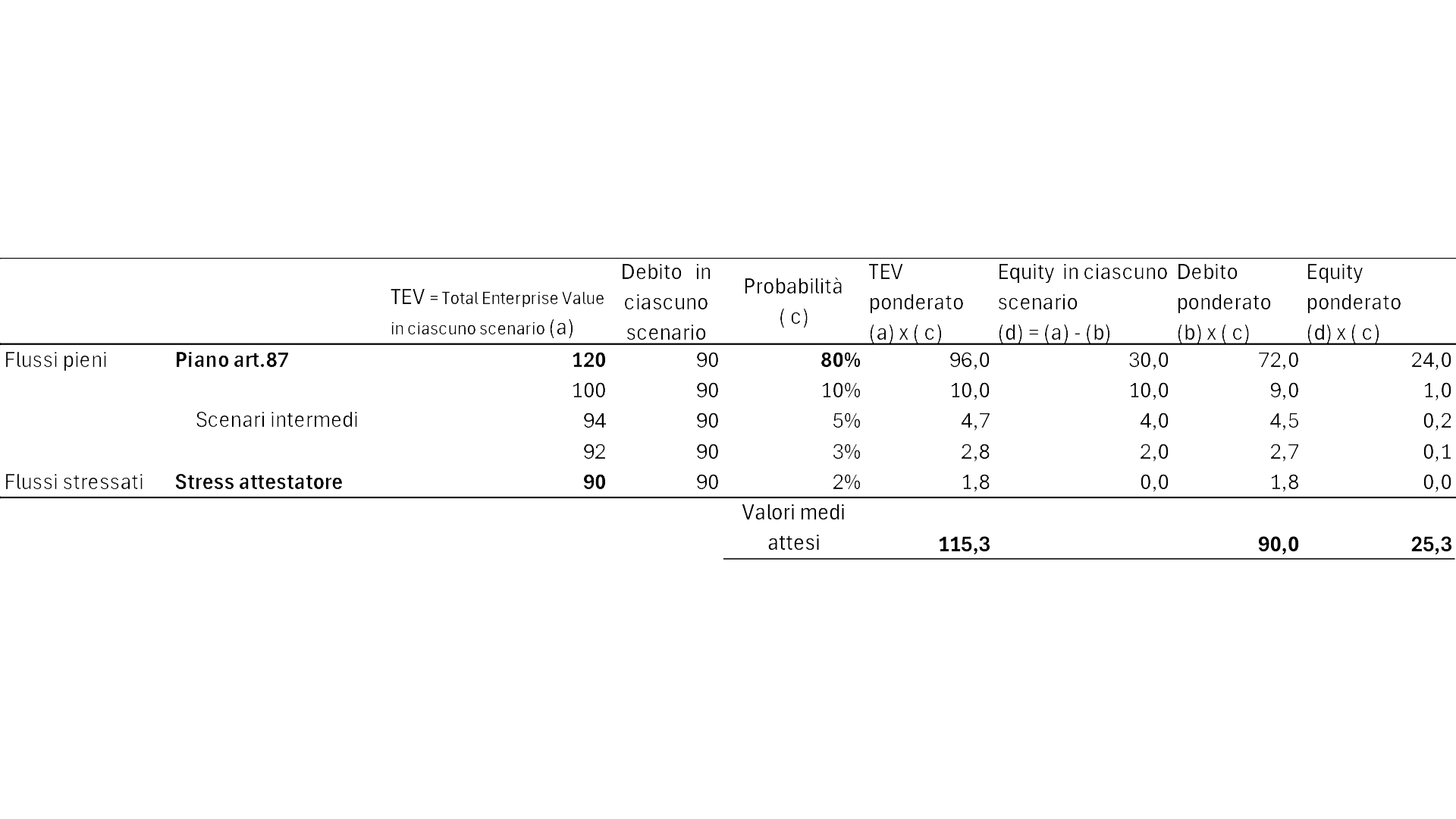

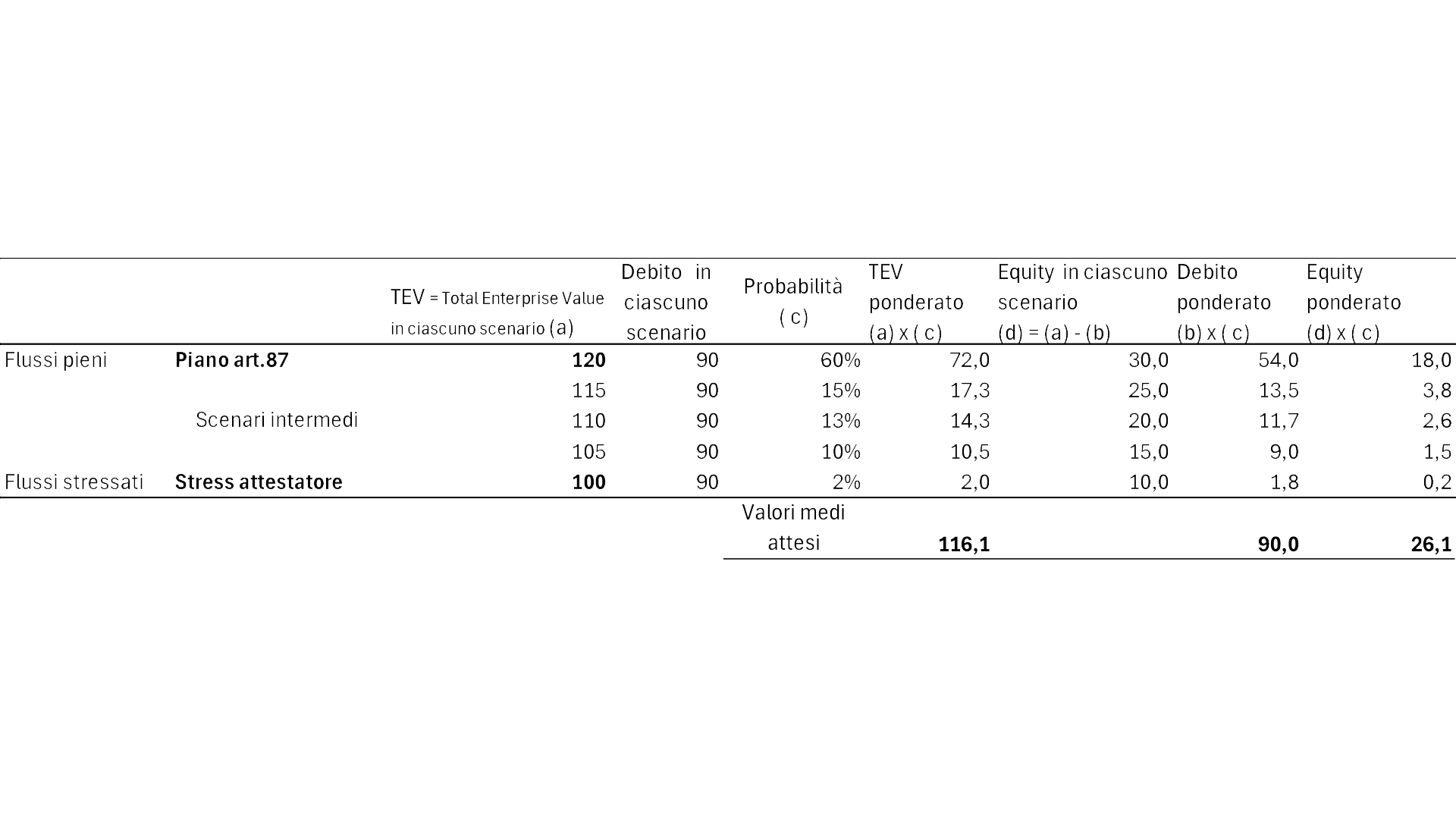

Il secondo interrogativo (quale valore se?) discende dal fatto che il valore dell’azienda è funzione degli scenari prospettici considerati che possono riguardare:

- tutto lo spettro di scenari possibili (dal successo del piano di ristrutturazione al suo completo insuccesso e conseguente futura liquidazione);

- il solo scenario di riorganizzazione (considerando il rischio di variabilità dei risultati del piano -più o meno favorevoli-, ma non il suo pieno insuccesso e conseguente liquidazione).

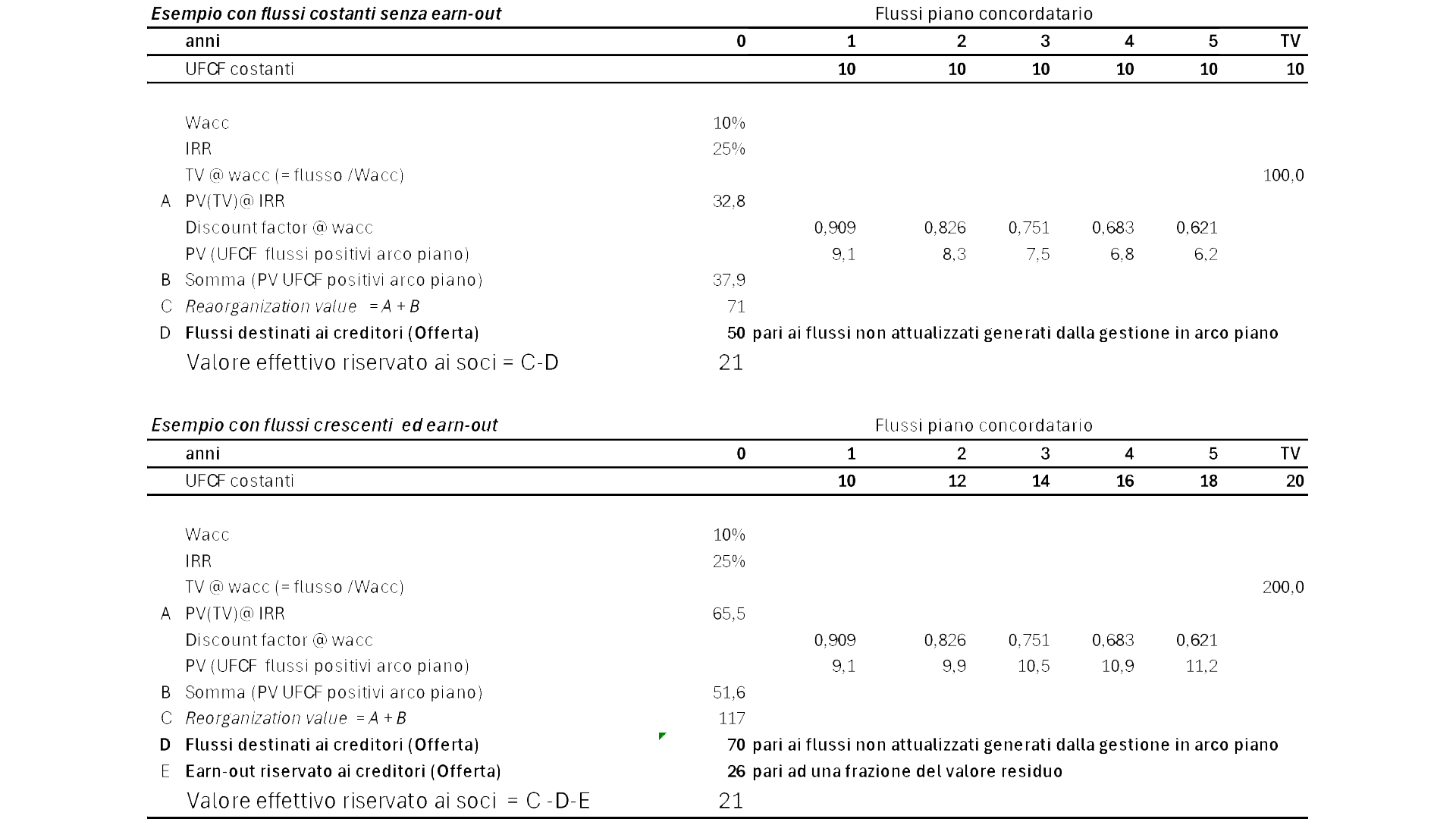

- il surplus da continuità è un flusso incrementale di cassa riservato ai creditori come extra soddisfazione rispetto alla base liquidatoria.

- il valore riservato ai soci è l’attualizzazione all’omologa del valore prospettico post piano, riferito alla futura consistenza patrimoniale dell’azienda risanata (a beneficio degli equity holders, non dei creditori).

Note: