direzione scientifica

Laura De Simone, Massimo Fabiani, Salvo Leuzzi

cofondatorePaolo Trombini

comitato scientifico

Sido Bonfatti, Giuseppe Bozza, Bruno Inzitari, Giovanni Nardecchia, Ilaria Pagni, Luciano Panzani, Renato Rordorf, Giuliana Scognamiglio

Il compenso dell’ausiliario nel concordato semplificato

Il compenso dell’ausiliario nel concordato semplificato

Federico Clemente, Dottore Commercialista in Bergamo

Lorenzo Corati, Dottore in Economia Aziendale

10 Aprile 2026

Scarica RTF

Cambia dimensione testo

Il tema della determinazione del compenso dell’ausiliario nel concordato semplificato non è scevro da incertezze interpretative. La figura è caratterizzata da una peculiare natura ibrida, a cavallo tra consulente tecnico e organo della procedura.

Il presente contributo, dopo aver delineato le funzioni svolte nelle diverse fasi, dalla valutazione prodromica all’omologazione, alle eventuali attività liquidatorie, sino alla vigilanza sull’esecuzione, si concentra sui criteri di liquidazione del compenso.

Vengono in particolare esaminate le principali opzioni interpretative: l’applicazione delle tariffe del consulente tecnico d’ufficio, il richiamo al compenso del commissario giudiziale e la disciplina delle attività liquidatorie.

L’indagine, supportata dall’analisi di un caso pratico, mette in luce le criticità derivanti dalla coesistenza di criteri differenti, nonché i conseguenti margini di incertezza applicativa.

Al termine della composizione negoziata, l’esperto deve rilasciare una relazione finale ex art. 17, comma 8, CCII.

Nel caso in cui l'esito della composizione sia negativo, e l'esperto nella richiamata relazione di chiusura dichiari che le trattative si sono svolte secondo correttezza e buona fede e che le soluzioni individuabili ai sensi dell'articolo 23, commi 1 e 2, lettere a) e b) non sono praticabili, ex art. 25 sexies l'imprenditore può presentare[1] una proposta di concordato per cessione dei beni, chiedendo al tribunale competente l'omologazione del concordato stesso. Nel procedimento di omologazione della proposta di concordato semplificato il Tribunale, ai sensi dell'articolo 25 sexies, comma 3, nomina (necessariamente) un ausiliario, che deve rilasciare un parere in ordine alla proposta.

L'ausiliario viene nominato ai sensi dell'articolo 68[2] del Codice di procedura civile (rubricato “Altri ausiliari”), e quindi rappresenta un esperto che assiste il giudice. Al tempo stesso, nonostante il richiamo dell’art. 68 c.p.c., la nomina dell’ausiliario è obbligatoria in quanto egli funge da organo della procedura, senza il quale non è possibile svolgere sia l’attività ante omologa che quella di vigilanza tipica nella fase di esecuzione del concordato.

Ed è quindi in questo quadro che si collocano ogni riflessione inerente l'operato dello stesso e le valutazioni circa le modalità di calcolo del compenso.

Il percorso di valutazione del compenso all'ausiliario per la propria attività rende opportuno un breve excursus in ordine a tale figura.

In linea di principio, l’ausiliario deve coadiuvare il Tribunale nelle valutazioni prodromiche alla eventuale omologazione della proposta concordataria.

Mutuando dal contenuto dell’articolo 25 sexies, comma 5, CCII, che individua gli aspetti alla cui analisi è chiamato il Tribunale, tali valutazioni concernono (per quanto di competenza dell’ausiliario):

- il rispetto dell’ordine delle cause di prelazione;

- la fattibilità del piano di liquidazione;

- il rilievo che la proposta non arreca pregiudizio ai creditori rispetto all’alternativa della liquidazione giudiziale e comunque assicura un’utilità a ciascun creditore.

L’ausiliario dunque, in primo luogo, deve analizzare tutte le circostanze che permettono l’espressione di un giudizio in ordine alle richiamate valutazioni.

Trattasi di una analisi articolata, che in rapida carrellata coinvolge:

- l’analisi della contabilità aziendale e delle poste di bilancio;

- la valutazione corrente e liquidatoria degli attivi;

- la valutazione a valori di estinzione dei passivi;

- la classificazione delle poste di debito secondo le cause legittime di prelazione;

- la corretta formazione e distribuzione delle masse;

- la costituzione di adeguati fondi rischi;

- la stima delle spese di procedura, di gestione e cessione degli attivi, degli interessi passivi ecc.

Il rispetto delle cause di prelazione comporta una disamina di tutte le possibili sorgenti di attivo, e correlatamente una indagine del passivo in termini di prelazioni da cui è assistito (con tutte le problematiche giuridiche e tecniche e i margini di incertezza interpretativa). È compito dell'ausiliario ipotizzare quindi la ripartizione degli attivi tra i creditori con prelazione mobiliare, immobiliare e sussidiaria immobiliare, con la verifica della corretta ripartizione delle spese di procedura e dei costi degli advisor.

La fattibilità rimanda a un vaglio di concretezza circa la possibilità di esito positivo della proposta, i tempi di esitazione degli attivi, le eventuali problematiche di natura giuridica e fiscale che possano insorgere e frapporsi ad una ordinata esecuzione della proposta concordataria.

Inoltre, il giudizio di fattibilità può comportare una attenta analisi di eventuali contratti di affitto di azienda e correlate offerte di acquisto su cui sovente poggia la proposta. Talvolta è necessaria un’ampia revisione dell’originario impianto contrattuale, in confronto con i professionisti societari ed i terzi contraenti e/o offerenti.

Trattasi dunque di un complesso di valutazioni professionali molto ampio, che assimilano la figura dell’ausiliario sia a quella del commissario giudiziale che a quella dell’attestatore, rispetto ai quali in qualche misura l’ausiliario interseca entrambi i ruoli.

La comparazione con l'alternativa della liquidazione giudiziale, infine, evidenzia la necessità di una prospettazione dei possibili esiti di una procedura di liquidazione giudiziale, con l'esame in particolare dei valori di realizzo liquidatori, ove differenti da quelli del concordato, dei relativi costi, delle eventuali vertenze che trovano radicamento o maggiore agio probatorio nella liquidazione giudiziale, dei tempi di realizzo con eventuale attualizzazione degli importi.

A ciò si aggiunge la valutazione in termini di possibile degrado delle spettanze prelatizie, con retrocessione al chirografo della quota insoddisfatta, valutazione che nel concordato ordinario è affidata a specifica attestazione.

Il tutto, con tempistiche estremamente compresse, e con la necessità di operare in squadra.

Oltre alla attività quale ausiliario del Tribunale nel procedimento di omologazione, l'ausiliario può essere chiamato a due ulteriori contributi:

1) il trasferimento di azienda o di beni specifici prima della omologazione;

2) la sorveglianza dopo l'omologazione.

Quanto al primo punto, si richiamano i commi 2 e 3 dell'articolo 25 septies, CCII.

In base al comma 2, “quando il piano di liquidazione […] comprende un’offerta da parte di un soggetto individuato avente ad oggetto il trasferimento in suo favore dell’azienda o di uno o più rami d’azienda o di specifici beni, il liquidatore giudiziale, verificata l’assenza di soluzioni migliori sul mercato, dà esecuzione all’offerta […]”.

Il comma 3, a sua volta, prescrive che “quando il piano di liquidazione prevede che il trasferimento debba essere eseguito prima dell’omologazione, all’offerta dà esecuzione l’ausiliario, verificata l’assenza di soluzioni migliori sul mercato, con le modalità di cui al comma 2, previa autorizzazione del tribunale”.

Dunque, l’ausiliario può essere chiamato a dare corso a parte dell’attività liquidatoria, promuovendo un iter competitivo[3] sulla base di offerte già ricevute, e curando le incombenze correlate al trasferimento della proprietà.

Trattasi di un’anticipazione delle incombenze liquidatorie che, nella normale previsione di legge, spetterebbero al liquidatore nominato ex art. 25 septies, comma 1, CCII.

Venendo all’attività di vigilanza, la stessa è tratta dall’articolo 25 sexies, comma 8, CCII, in base al quale al concordato semplificato si applica, tra gli altri, l’articolo 118 CCII, “sostituita la figura del commissario giudiziale con quella dell’ausiliario”.

L’articolo 118, a sua volta, al comma 1 prescrive che “dopo l’omologazione del concordato, il commissario giudiziale ne sorveglia l’adempimento, secondo le modalità stabilite nella sentenza di omologazione”.

Dunque, l’ausiliario sorveglia l’adempimento del concordato semplificato e quindi in particolare (ai sensi dell’articolo 118 CCII):

- deve riferire al giudice ogni fatto dal quale possa derivare pregiudizio ai creditori;

- ogni sei mesi successivi alla propria relazione[4] deve redigere un rapporto riepilogativo e trasmetterlo ai creditori;

- conclusa l’esecuzione del concordato, deve depositare un rapporto riepilogativo finale.

Ferme le prescrizioni specifiche di cui all’articolo 118, in linea generale l’ausiliario dovrà tenere un rapporto continuativo con il liquidatore e, ove necessario, con il debitore, controllando la correttezza, la tempestività, la funzionalità di tutti gli adempimenti posti in essere ai fini dell’attuazione della proposta concordataria, con le conseguenti responsabilità.

Sulla scorta degli ambiti di attività dell’ausiliario, ancorché sommariamente tracciati, si possono enucleare tre differenti aree di intervento e conseguentemente tre distinte possibili liquidazioni di compenso:

a. compenso per l’attività in ausilio del Tribunale nelle valutazioni prodromiche alla omologazione della proposta;

b. compenso per l’attività di liquidazione dell’attivo;

Trattasi come evidenziato di tutte le analisi in ausilio della deliberazione del Tribunale in ordine alla richiesta di omologazione del concordato semplificato formulata dal debitore.

Per tale compenso, si possono presentare tre alternative:

· l’applicazione delle tariffe fissate per i consulenti tecnici d’ufficio, di cui al D.M. 30 maggio 2002;

· l’applicazione delle tariffe del commissario giudiziale, ex articolo 5, D.M. 30/2012;

· il riconoscimento di quanto previsto nella proposta, e su cui in sostanza si formerebbe la volontà dei creditori.

Si ritiene che quest’ultima prospettiva sia da scartare immediatamente: tale importo costituisce una stima del debitore, e certamente si può prestare a sopravvalutazioni come a sottovalutazioni. Né sarebbe ragionevole lasciare al debitore la determinazione del compenso di un organo nominato dal Tribunale, oltretutto senza alcun riferimento normativo che ne dia la possibilità.

Quanto alle tariffe previste per il commissario giudiziale, più di una ragione sostanziale ci sarebbe per assimilare le figure, e quindi il compenso. La prima riflessione riguarda la composizione degli organi della procedura; nel concordato semplificato infatti l’ausiliario riveste, nonostante il richiamo all’art. 68 c.p.c., il ruolo essenziale di organo della procedura, senza cui non è possibile attuare la procedura stessa. Lo stesso, infatti, come abbiamo visto nei paragrafi che precedono, svolge le attività proprie del commissario in fase di omologa (con alcune differenze) e al tempo stesso si trova a dover attestare i dati della proposta concordataria a cui solitamente provvedono attestatori nominati ad hoc. In aggiunta, una volta omologato lo stesso prosegue l’attività di vigilanza al pari del Commissario giudiziale[5] nel concordato preventivo.

Tuttavia, l’articolo 25 sexies, al comma 3, ne dispone la nomina ai sensi dell’art. 68 del Codice di procedura civile, che regolamenta il ricorso a consulenti tecnici d’ufficio da parte del giudice nel processo civile. Ciò pare comportare la qualificazione dell’ausiliario quale consulente tecnico d’ufficio e l’applicazione delle tariffe previste per il medesimo.

Tariffe che, ricordiamolo, si applicano con tetti massimi di valore molto contenuto rispetto alle entità di attivo e passivo sovente in gioco in sede concordataria, e che portano quindi ad importi in prima battuta relativamente modesti rispetto al grado di professionalità richiesto all’ausiliario, con elevate responsabilità e tempi serrati.

Peraltro, rispetto al D.M. 30 maggio 2002 possono essere applicabili, in base alle concrete aree di vaglio dell’ausiliario:

- l’articolo 2, cui sono riportabili l’attività di analisi degli attivi e dei passivi e delle tematiche fiscali, calcolato sia sull’attivo che sul passivo;

- l’articolo 3, in cui si collocano le valutazioni in tema di azienda, anche qui calcolato sia sull’attivo che sul passivo;

- l’articolo 4, comma A e B, cui fanno riferimento le valutazioni dei bilanci che hanno costituito base per le analisi dei valori di cui alla proposta, calcolato sui ricavi e sull’attivo.

Si ritiene che le casistiche di cui all’articolo 2 e all’articolo 4 ricorrano sempre; ad esse si può aggiungere quelle di cui all’articolo 3, in ipotesi di una offerta di acquisto di azienda o comunque di una prospettiva di cessione unitaria del complesso aziendale.

Inoltre, possono essere riconosciuti l’aumento ex art. 52 del 100% per la complessità dell’incarico e l’aumento ex art. 51 del 20% per l’urgenza. Tali maggiorazioni consentono anche di ovviare al richiamato limite significativo della Tariffa di cui al D.M. 30 maggio 2002, ossia il calcolo su scaglioni massimi molto contenuti[6].

E quindi, in definitiva, si può pervenire ad un compenso in una certa misura coerente rispetto alla complessità dell’incarico assunto[7].

L’attività liquidatoria, in tutto o in parte, come segnalato può essere compiuta dall’ausiliario prima dell’omologazione, ai sensi del comma 3 dell’articolo 25 septies, in presenza di offerte che prevedano il trasferimento a terzi dell’azienda o di beni specifici prima della omologazione.

Si ritiene che all’ausiliario spetti un compenso calcolato con le stesse regole applicabili per il liquidatore nominato post omologazione, avuto riguardo ovviamente a quanto realizzato, e quindi solo sull’attivo e non sul passivo.

Per tale attività, infatti, l’ausiliario non opera quale consulente tecnico del tribunale, ma pone in atto una vera e propria attività liquidatoria, assimilabile e riportabile a quella che compirebbe il liquidatore, seppure con un iter teoricamente agevolato nella ricerca di potenziali acquirenti[8].

E per stabilire il compenso del liquidatore nella fase post omologazione del concordato semplificato, è necessario svolgere una serie di passaggi normativi.

L’articolo 25 septies, comma 1, CCII dispone che al liquidatore si applicano, in quanto compatibili, gli articoli 114 e 115 del codice della crisi.

L’articolo 114, a sua volta, rende applicabile al liquidatore del concordato tra gli altri l’articolo 137 dello stesso codice, inerente il compenso del curatore nominato nella liquidazione giudiziale.

L’articolo 137, infine, stabilisce che il compenso del curatore venga liquidato con decreto del tribunale “secondo le norme stabilite con decreto del Ministro della giustizia”.

E quindi, in ossequio al D.M. 30 del 2012, avuto riguardo al compenso del curatore.

Ed in effetti, la assimilazione è corretta anche nei fatti.

Il liquidatore opera come il curatore, occupandosi in particolare di:

- liquidazione dell’attivo;

- analisi definitiva e puntuale del passivo;

- riparti;

- cause attive e passive;

- relazioni con i creditori e gli organi di giustizia;

e così via.

Si pone peraltro un tema.

Il calcolo del compenso per l’attività liquidatoria è a scaglioni decrescenti, sulla base di quanto realizzato.

È evidente che se si considerano le attività liquidatorie di ausiliario e liquidatore come disgiunte, si devono liquidare due compensi separati sui differenti realizzi, ripartendo in entrambi i casi dallo scaglione più alto, e l’importo di compenso liquidato complessivamente è più elevato.

Se invece si considera l’attività come unitaria, il compenso complessivo è più basso, a vantaggio dei creditori.

Ad avviso di chi scrive, si tratta di due attività distinte, svolte in due momenti differenti e con modalità, tempistiche e responsabilità differenti, cosicché si giustifica la liquidazione di due compensi distinti, ognuno ripartendo dallo scaglione più elevato. Come se ci fossero due procedure esecutive distinte a carico dello stesso debitore.

Può esserci infine il caso in cui l’ausiliario avvii la fase liquidatoria, il cui compimento avvenga ad opera del liquidatore.

Ad esempio, l’ausiliario dà impulso alla gara a fronte di una offerta e alla assegnazione, e procede all’assegnazione dell’azienda o del bene all’offerente, ma il trasferimento formale di quanto oggetto di offerta, con l’incasso del prezzo, avviene ad opera del liquidatore.

In questo caso, la normativa non offre soluzioni.

Sarà il tribunale a stabilire la ripartizione del compenso tra ausiliario e liquidatore, immagino secondo criteri di equità.

Non si esclude, ed anzi è auspicabile, un accordo preventivo tra ausiliario e liquidatore.

L'attività di vigilanza si colloca, come esaminato, sullo stesso piano di quella svolta dal commissario giudiziale, atteso il richiamo specifico alla figura del commissario stesso.

In assenza di disposizioni normative specifiche quanto al relativo compenso, il primo rimando va indubbiamente al compenso previsto per il commissario giudiziale.

Peraltro, si pone nella prassi un tema applicativo che rischia di essere senza soluzione.

Il compenso al commissario, infatti, per interpretazione dominante viene liquidato in via unitaria alla conclusione della procedura, sia essa per avvenuta esecuzione della proposta che a fronte di una evoluzione negativa della procedura.

Ne deriva che eventuali liquidazioni di compenso a favore del commissario giudiziale medio tempore disposte devono essere, e vengono di norma, qualificate a titolo di acconto.

Il tutto, applicando l'articolo 5 del D.M. 25 gennaio 2012, n. 30.

Tuttavia, tale visione unitaria entra in crisi con riferimento all’ausiliario.

Come si è avuto modo di schematizzare, infatti, l’ausiliario pare assumere due distinte qualifiche nelle due differenti fasi della procedura di concordato semplificato:

- nella fase ante omologa, infatti, l’ausiliario opererebbe quale coadiutore del tribunale;

- nella fase post omologa, invece, lo stesso assume le funzioni del commissario giudiziale, e quindi opera con certezza quale organo di giustizia.

Se così è, anche i compensi dell’ausiliario seguono strade e riferimenti normativi differenti:

- il D.M. 30 maggio 2002 si applica per l'attività ante omologa, di supporto alle valutazioni del Tribunale;

- il D.M. 25 gennaio 2012, n. 30 si applica per l'attività post omologa, di vigilanza dell'esecuzione della proposta.

Tuttavia, l'applicazione delle differenti tariffe è inconciliabile, nell’indirizzo della unitarietà del compenso del commissario.

Non può infatti essere quantificato un compenso unitario quale commissario, sul presupposto dei differenti ruoli ante e post omologa.

Né per le stesse ragioni pare percorribile l'ipotesi di calcolo di un compenso per la fase post omologa muovendo dal compenso complessivo del commissario, cui togliere la quota già ricevuta per la fase precedente, quasi si trattasse di una sorta di “acconto”. Tanto più che:

- si creerebbe una distonia con tutti i casi in cui la proposta di concordato semplificato non superasse il vaglio della omologazione;

- vi sarebbero comunque criteri differenti di determinazione dei due addendi della somma algebrica;

- non possono essere esclusi i casi in cui il compenso unitario del commissario sia comunque inferiore a quanto già liquidato all’ausiliario per la fase ante omologa secondo le tariffe del CTU, cosicché il compenso per la fase della vigilanza potrebbe perfino essere “a debito”.

Infine, ove si ipotizzi una liquidazione finale del compenso secondo le tariffe del Commissario, al netto di quanto già percepito e determinato secondo le tariffe del CTU, ciò si tradurrebbe nella sostanziale liquidazione dell’intero compenso secondo le tariffe proprie del commissario, con l’unica differenza rappresentata da una determinazione dell’acconto mediante un metodo non convenzionale.

Ad avviso di chi scrive, non vi è nessuna soluzione possibile, se non forse quella di una liquidazione del compenso in questa fase secondo equità, utilizzando ragionevolmente come base la tariffa del commissario giudiziale.

La circostanza induce a ritenere possibile un ripensamento, andando nell’indirizzo di disporre la liquidazione del compenso esclusivamente secondo i criteri di legge riservati al commissario giudiziale, con la previsione di un acconto in caso di omologa, sulla base della considerazione che vi è una forte assimilazione dell'operato complessivo dell’ausiliario a quello del commissario.

Secondo tale impostazione, verrebbero superate le criticità connesse alla duplice modalità di determinazione del compenso e alla non agevole quantificazione del compenso nella fase successiva all’omologa.

Dopo aver analizzato le diverse modalità di determinazione del compenso dell’ausiliario nel concordato semplificato, si procede con l’analisi di un caso pratico.

Si è scelto di analizzare un caso pratico, per poter approfondire al meglio le diverse possibilità di liquidazioni del compenso.

Si ipotizzi che il dott. Rossi sia stato nominato ausiliario nella procedura di concordato semplificato della società Alfa S.r.l.

A seguito della presentazione del parere dell’ausiliario ex art. 25 sexies, comma 4, CCII il Tribunale ha omologato il concordato semplificato. In sede di omologa è stato nominato il liquidatore dott. Bianchi.

L’ausiliario ha altresì svolto l'attività liquidatoria prima dell'omologazione ai sensi dell'articolo 25 septies, comma 3, CCII.

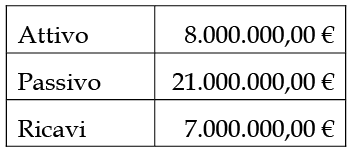

Dalla relazione dell’ausiliario emergono i seguenti valori:

tabella_pag.11.png5.84 KB L’attivo risulta essere composto da due differenti rami aziendali e da una serie di immobili. La proposta concordataria prevede l’aggiudicazione del ramo aziendale e della maggior parte degli immobili in fase ante omologa.

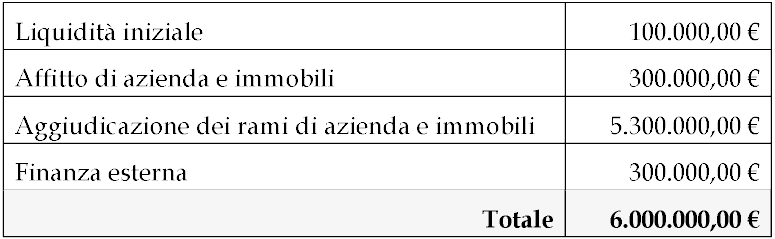

Si riepilogano di seguito gli attivi mobiliari e immobiliari realizzati dalla data di nomina alla data di omologa:

tabella_pag.12-1.png12.55 KB Attività ante omologa svolte dall’ausiliario A. Assimilazione del ruolo dell’ausiliario a quella del consulente tecnico.

In questa prospettiva, come segnalato gli interventi dell’ausiliario possono essere ricondotti quantomeno:

- all’articolo 2, cui è riportabile l’attività di analisi degli attivi dei passivi e delle tematiche fiscali;

- all’articolo 3, in cui si collocano le valutazioni dei rami d’azienda, tenuto conto che si è trattato di due distinti rami, cosicché l’applicazione andrebbe reiterata;

- all’articolo 4, comma A e B, cui fanno riferimento le valutazioni dei bilanci che hanno costituito base per le analisi dei valori correnti.

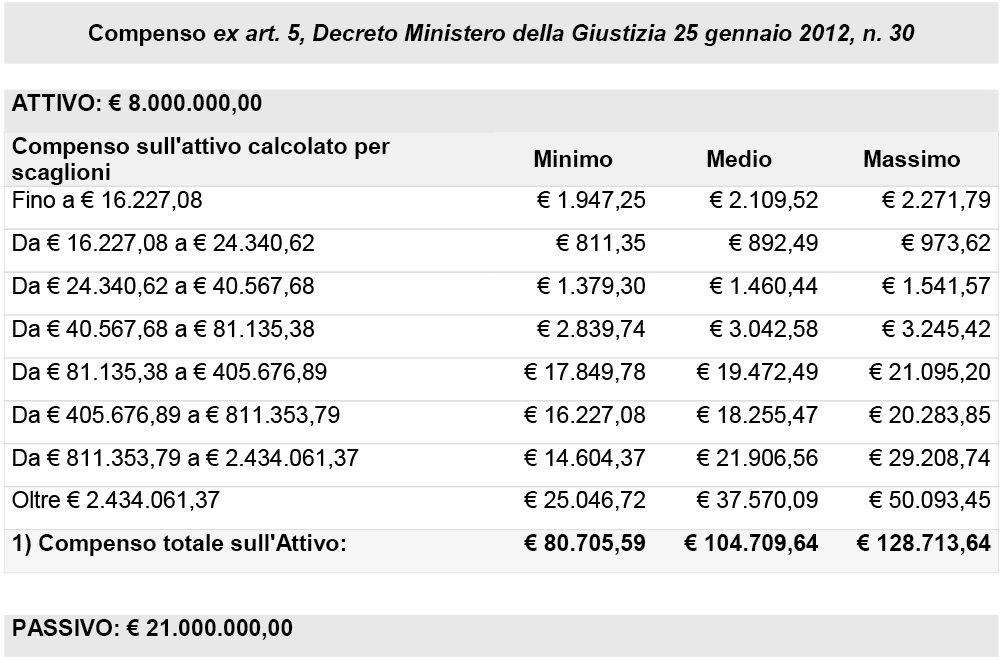

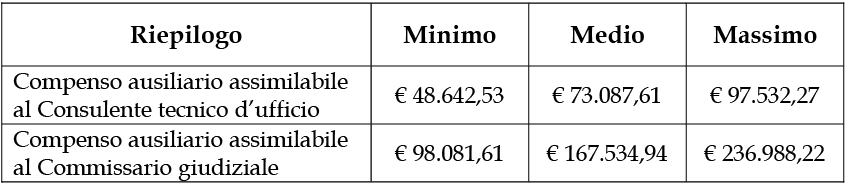

Attività liquidatoria ante omologa svolte dall’ausiliario A tali ipotesi alternative, va sommato il compenso per l’attività liquidatoria svolta prima dell’omologa e fino alla nomina del liquidatore. tabella_pag.14-3.png93.04 KB Il compenso dell’ausiliario per la fase ante omologa, secondo le prospettazioni effettuate, può essere dunque così alternativamente calcolato:

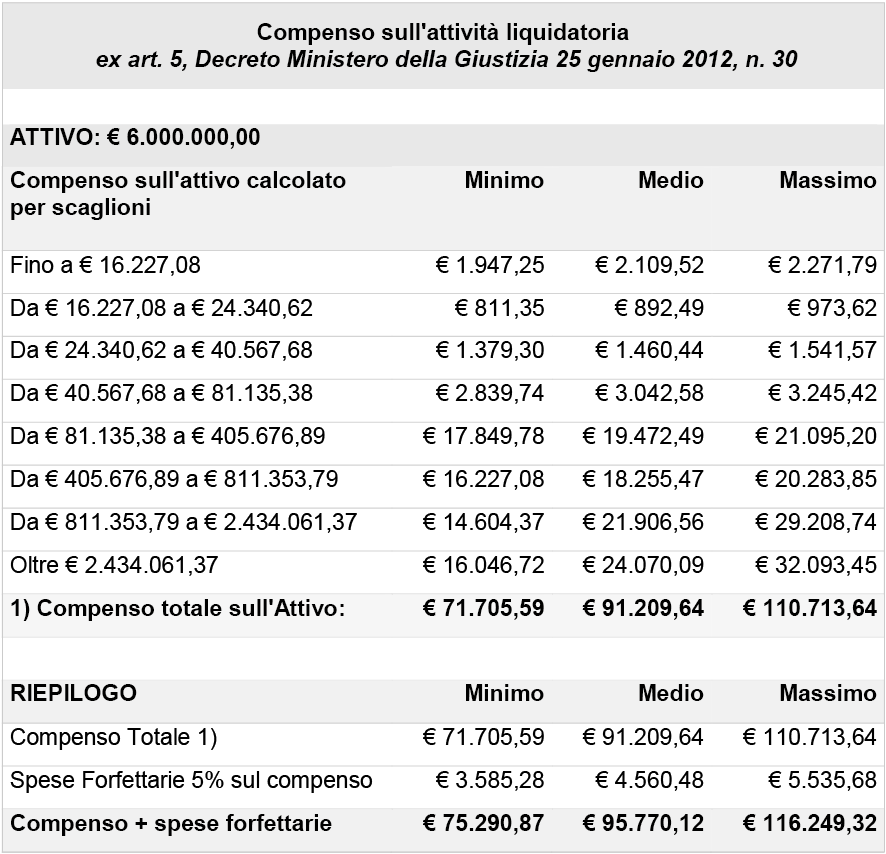

tabella_pag.15-1.png19.47 KB Quanto alla fase di liquidazione, rinviando alle tematiche evidenziate nei paragrafi precedenti, può essere così calcolato:

L'excursus sviluppato evidenzia come le tematiche della liquidazione del compenso dell’ausiliario nel concordato semplificato rechino non poche fatiche interpretative, tali da condizionarne la liquidazione, anche con margini di oscillazione molto ampi ed opinabili.

Se, da un lato, appare coerente l’assimilazione dell’ausiliario al consulente tecnico d’ufficio nella fase ante omologa, limitatamente all’attività di supporto al tribunale e alla redazione del parere ex art. 25 sexies CCII, dall’altro lato emerge con chiarezza come l’ausiliario sia chiamato a svolgere, tanto nella fase precedente quanto in quella successiva all’omologazione, funzioni sostanzialmente sovrapponibili a quelle del commissario giudiziale.

Tale sovrapposizione funzionale, che implica anche l’assunzione di responsabilità rilevanti e l’espressione di valutazioni di stime attestate, crea problemi di sistema, portando all’applicazione di criteri di liquidazione differenti tra fase ante e post omologa.

Ne deriva un quadro normativo frammentato, nel quale la coesistenza di diversi parametri di determinazione del compenso può condurre a risultati disomogenei e, in alcuni casi, anche a soluzioni difficilmente giustificabili sotto il profilo dell’equità.

In tale contesto, appare davvero auspicabile un intervento del legislatore, volto a regolare specificamente il compenso dell’ausiliario, tenuto conto che trattasi di figura del tutto nuova nel panorama del diritto della crisi con un ruolo centrale nell’ambito della procedura.

Si ritiene possa essere quella redatta nell'ambito del procedimento di omologazione, salvo diverso termine fissato dal provvedimento di omologazione stessa.

L’art. 25 sexies, comma 8, CCII prevede che “Si applicano, in quanto compatibili, le disposizioni di cui agli articoli 106, 117, 118, 119, 324 e 341, sostituita la figura del commissario giudiziale con quella dell'ausiliario.”

Gli articoli 2 e 3 del D.M. n. 30/2002 prevedono un limite massimo pari ad euro 516.456,90, l’articolo 4, comma A, un limite massimo pari ad euro 2.582.284,50 e l’articolo 4, comma B, un limite massimo pari ad euro 5.164.568,99.

L’impostazione è già stata avallata in giurisprudenza: si richiamano al riguardo, ex pluris, l’articolo di Pierpaolo Lanni, Giudice nel Tribunale di Verona, 20 dicembre 2021, Dirittodellacrisi.it, la Sentenza del Tribunale di Vicenza, sezione seconda Civile, N. R.G. 1373/2024 del 09 agosto 2024 ei decreti di liquidazione del compenso dell’ausiliario del Tribunale di Bergamo del 29 ottobre 2025, 4 febbraio 2026 e 25 febbraio 2026.

L'articolo 25 septies, al comma 3, dispone una verifica di "assenza di soluzioni migliori sul mercato". La norma viene interpretata quale indirizzo agevolativo in termini di oneri pubblicitari e di tempi di esecuzione di una eventuale gara, in presenza di offerte da eseguirsi prima dell'omologazione. Iter agevolato peraltro previsto anche per il liquidatore, sempre nell'ipotesi di presenza nel piano di liquidazione di una offerta per il trasferimento di azienda o di specifici beni, senza che ciò interferisca sulle modalità di determinazione del compenso, salvo l'applicazione graduata delle percentuali, comunque a discrezione del tribunale.

Per la perizia o la consulenza tecnica in materia amministrativa, contabile e fiscale, spetta al perito o al consulente tecnico un onorario a percentuale calcolato per scaglioni.

Per la perizia o la consulenza tecnica in materia di valutazione di aziende, enti patrimoniali, situazioni aziendali, patrimoni, avviamento, diritti a titolo di risarcimento di danni, diritti aziendali e industriali nonché relativi a beni mobili in genere, spetta al perito o al consulente tecnico un onorario determinato ai sensi dell'articolo 2 e ridotto della metà.

Per la perizia o la consulenza tecnica in materia di bilancio e relativo conto dei profili e perdite spetta al perito o al consulente tecnico un onorario a percentuale calcolato per scaglioni sul totale delle attività.

Per la perizia o la consulenza tecnica in materia di bilancio e relativo conto dei profili e perdite spetta al perito o al consulente tecnico un onorario a percentuale calcolato per scaglioni sul totale dei ricavi lordi.

Sessione scaduta

La ringraziamo per l’interesse verso la newsletter di Diritto della Crisi.

Riceverà a breve una e-mail di verifica per confermare l’iscrizione.

Settimanalmente le proporremo una selezione degli ultimi articoli pubblicati sulla rivista.

Come introdurre un blog

Chi è interessato a introdurre un nuovo blog può scrivere all'indirizzo rivista@dirittodellacrisi.it, trasmettendo il testo nel corpo

della mail o in separato word, completo di un titolo, indicando le proprie generalità e

professione, e fornendo un indirizzo mail di riferimento.

Per ragioni tecniche la lunghezza del testo non può superare 30000 battute, non sono consentite note a piè di pagina (le eventuali citazioni vanno fatte direttamente nel testo) e non possono crearsi link a contenuti diversi da quelli pubblicati sulla Rivista.

Il testo sarà sottoposto per l'approvazione alla Direzione della Rivista che si riserva la facoltà di modificare il titolo proposto.

Si ricorda che introdurre un blog potrà dar vita ad uno o più commenti da parte dei lettori.

iscriviti alla newsletter

Abbiamo predisposto un servizio di newsletter per permettervi di essere

sempre aggiornati sulle novità in tema di procedure concorsuali e diritto della crisi d'impresa.

informativa sul trattamento dei dati personali

Articoli 12 e ss. del Regolamento (UE) 2016/679 (GDPR)

Premessa - Il Regolamento (UE) 2016/679 («Regolamento generale sulla protezione dei dati», nel seguito

GDPR) prevede la tutela delle persone fisiche con riferimento al trattamento dei dati personali. Secondo tale

normativa il trattamento dei dati personali che si riferiscono ad un soggetto, nello specifico da definirsi

“interessato”, è improntato ai principi di correttezza, liceità e trasparenza, nonché di tutela della riservatezza

e dei diritti dell’interessato stesso. Ai sensi degli artt. 12 e ss GDPR, Società per lo studio del diritto della crisi,

in qualità di Titolare, procederà al trattamento dei dati personali da Lei forniti nel rispetto della normativa,

con la massima cura, attuando procedure e processi di gestione efficaci per garantire la tutela del

trattamento dei Suoi dati personali.

In ossequio a tale premessa si forniscono le seguenti informazioni:

Dati personali raccolti - Possono essere oggetto di trattamento le seguenti categorie di

dati:

- nome e cognome

- indirizzo e mail

Tempi di conservazione dei Suoi dati - I dati saranno conservati per tutta la durata del

servizio da Lei richiesto o per periodi superiori solo se previsti dalle norme.

Natura obbligatoria o facoltativa del conferimento dei dati e conseguenze di un eventuale

rifiuto - Devono essere obbligatoriamente conferiti allo scrivente i dati essenziali per lo svolgimento del servizio da Lei

richiesto, come pure i dati necessari ad adempiere ad obblighi previsti da leggi, regolamenti, normative

comunitarie.

Modalità del trattamento – Ai sensi e per gli effetti degli artt. 12 e ss. del GDPR, desideriamo informarLa che

i dati personali da Lei comunicatici saranno registrati, trattati e conservati presso i nostri archivi, cartacei ed

elettronici, in ottemperanza delle misure tecniche e organizzative adeguate di cui all’art. 32 del GDPR. Il

trattamento sarà effettuato anche mediante sistemi automatizzati di invio di posta elettronica.

Trasferimento di dati personali all’estero - I dati da Lei forniti saranno trattati in

Italia. I servizi data center sono ubicati in paesi dell’Unione Europea.

Finalità e base giuridica del trattamento dei dati - I dati personali da Lei

inseriti, sono trattati dal titolare del presente sito per finalità connesse alla fornitura del

servizio da Lei richiesto, pertanto la base giuridica del trattamento è l’esecuzione dell’accordo.

Comunicazione e diffusione - I Suoi dati potranno essere comunicati, intendendosi con tale termine il darne

conoscenza ad uno o più soggetti determinati, dallo scrivente all'esterno della Società per dare attuazione a

tutti i necessari adempimenti di legge e/o del servizio da Lei richiesto. In particolare i Suoi dati potranno

essere comunicati: a soggetti che hanno necessità di accedere ai Suoi dati per finalità ausiliare al rapporto

che intercorre tra Lei e noi, nei limiti strettamente necessari per svolgere i compiti ausiliari; a soggetti che

possono accedere ai dati in forza di disposizione di legge, di regolamento o di normativa comunitaria, nei

limiti previsti da tali norme.

Diritti di cui agli articoli 15 e ss., GDPR - Lei ha diritto di chiedere al Titolare del trattamento l'accesso ai Suoi

dati personali ed alle informazioni relative agli stessi, la rettifica, la cancellazione, la limitazione del

trattamento dei dati personali che La riguardano. Può inoltre opporsi, in tutto o in parte, al loro trattamento

e ha il diritto di proporre reclamo all’autorità competente “Garante per la protezione dei dati personali”.

Per esercitare tali diritti potrà rivolgersi alla nostra Struttura “Titolare del trattamento dei dati personali”

all’indirizzo ssdirittodellacrisi@gmail.com oppure inviando una missiva alla Società per lo studio del diritto

della crisi, via Principe Amedeo, 27, 46100 - Mantova (MN). Il Titolare Le risponderà entro 30 giorni dalla

ricezione della Sua richiesta formale.

Identificativi del Titolare e del Responsabile della protezione dei dati.

Titolare del trattamento - Titolare del trattamento è lo scrivente: Società per lo studio del diritto della crisi,

via Principe Amedeo, 27, 46100 - Mantova (MN); email: ssdirittodellacrisi@gmail.com

Responsabile della protezione dei dati - Il Responsabile della Protezione dei

dati non è stato nominato perché non ricorrono i presupposti di cui all’art 37 Regolamento (UE) 2016/679.

Il TITOLARE

del trattamento dei dati personali

Società per lo studio del diritto della crisi

REV 02

IL DIRITTO DELLA CRISI TRA PROCESSO E VALORE DELL'IMPRESA

Teatro Sociale - Piazza Teofilo Folegno, 4 - Mantova, 6/7 Ottobre 2023

A far tempo dal 2004, nel primo fine settimana di ottobre, a Mantova, di concerto

tra il Tribunale e gli Ordini locali di avvocati, dottori commercialisti e notai, unitamente all'Istituto Vendite

giudiziarie di Mantova, è organizzato un convegno che da sempre si occupa, da un angolo di osservazione plurale,

del fenomeno delle crisi d’impresa, intrecciando i saperi delle scienze aziendalistiche e del diritto.

Negli anni l'organizzazione del convegno si è arricchita dell'apporto offerto dell'istituto Centro studi diritto della

crisi e dell'insolvenza nonché da ultimo del supporto scientifico offerto dalla Rivista Diritto della crisi.

Quest’anno l’incontro di studio si soffermerà sulla salvaguardia del valore delle imprese nei percorsi di ristrutturazione

previsti dal Codice della crisi d’impresa e dell’insolvenza, capitolo cruciale del PNNR, e si addentrerà, inoltre,

nei meandri più spinosi della recente Riforma Cartabia del processo civile, esaminando, in particolare,

le problematiche di coordinamento tra le novità del codice di rito e le procedure concorsuali. Il sabato mattina

sarà dedicato alle professionalità che, dentro e fuori il processo, sono chiamate a supportare l'imprenditore in crisi.

Il convegno, more solito, si accosterà ai problemi che incombono secondo un metro costruttivo e interdisciplinare,

orientato a cogliere il senso di un sistema economico-giuridico ormai proteso a perseguire – ad un tempo – l’obiettivo

della ristrutturazione del debito e dell’impresa.

La prospettiva è quella di formare, nel dialogo costante con i magistrati e l'accademia, professionisti della crisi

capaci di cimentarsi con incognite nuove con senso di responsabilità, padronanza di idee e di strumenti.

Articoli 12 e ss. del Regolamento (UE) 2016/679 (GDPR)

Premessa - In questa pagina vengono descritte le modalità di gestione del sito con riferimento al trattamento

dei dati personali degli utenti che lo consultano.

Finalità del trattamento cui sono destinati i dati personali - Per tutti gli utenti del sito web i dati personali

potranno essere utilizzati per:

- permettere la navigazione attraverso le pagine web pubbliche del sito web;

- controllare il corretto funzionamento del sito web.

COOKIES

Che cosa sono i cookies - I cookie sono piccoli file di testo che possono essere utilizzati dai siti

web per rendere più efficiente l'esperienza per l'utente.

Tipologie di cookies - Si informa che navigando nel sito saranno scaricati cookie definiti tecnici, ossia:

- cookie di autenticazione utilizzati nella misura strettamente necessaria al fornitore a erogare un servizio esplicitamente richiesto dall'utente;

- cookie di terze parti, funzionali a:

PROTEZIONE SPAM

Google reCAPTCHA (Google Inc.)

Google reCAPTCHA è un servizio di protezione dallo SPAM fornito da Google Inc. Questo tipo di

servizio analizza il traffico di questa Applicazione, potenzialmente contenente Dati Personali

degli Utenti, al fine di filtrarlo da parti di traffico, messaggi e contenuti riconosciuti come

SPAM.

Dati Personali raccolti: Cookie e Dati di Utilizzo secondo quanto specificato dalla privacy

policy del servizio.

VISUALIZZAZIONE DI CONTENUTI DA PIATTAFORME ESTERNE

Questo tipo di servizi permette di visualizzare contenuti ospitati su piattaforme esterne

direttamente dalle pagine di questa Applicazione e di interagire con essi.

Nel caso in cui sia installato un servizio di questo tipo, è possibile che, anche nel caso gli

Utenti non utilizzino il servizio, lo stesso raccolga dati di traffico relativi alle pagine in

cui è installato.

Widget Google Maps (Google Inc.)

Google Maps è un servizio di visualizzazione di mappe gestito da Google Inc. che permette a questa Applicazione di integrare tali contenuti all'interno delle proprie pagine.

Dati Personali raccolti: Cookie e Dati di Utilizzo.

Google Fonts è un servizio di visualizzazione di stili di carattere gestito da Google Inc. che permette a questa Applicazione di integrare tali contenuti all'interno delle proprie pagine.

Dati Personali raccolti: Dati di Utilizzo e varie tipologie di Dati secondo quanto specificato

dalla privacy policy del servizio.

Come disabilitare i cookies - Gli utenti hanno la possibilità di rimuovere i cookie in qualsiasi momento attraverso le impostazioni del browser.

I cookies memorizzati sul disco fisso del tuo dispositivo possono comunque essere cancellati ed è inoltre possibile disabilitare i cookies seguendo le indicazioni fornite dai principali browser, ai link seguenti:

Base giuridica del trattamento - Il presente sito internet tratta i dati in base al consenso. Con l'uso o la

consultazione del presente sito internet l’interessato acconsente implicitamente alla possibilità di

memorizzare solo i cookie strettamente necessari (di seguito “cookie tecnici”) per il funzionamento di questo

sito.

Dati personali raccolti e natura obbligatoria o facoltativa del conferimento dei dati e conseguenze di un

eventuale rifiuto - Come tutti i siti web anche il presente sito fa uso di log file, nei quali vengono conservate

informazioni raccolte in maniera automatizzata durante le visite degli utenti. Le informazioni raccolte

potrebbero essere le seguenti:

- indirizzo internet protocollo (IP);

- tipo di browser e parametri del dispositivo usato per connettersi al sito;

- nome dell'internet service provider (ISP);

- data e orario di visita;

- pagina web di provenienza del visitatore (referral) e di uscita;

Le suddette informazioni sono trattate in forma automatizzata e raccolte al fine di verificare il corretto

funzionamento del sito e per motivi di sicurezza.

Ai fini di sicurezza (filtri antispam, firewall, rilevazione virus), i dati registrati automaticamente possono

eventualmente comprendere anche dati personali come l'indirizzo IP, che potrebbe essere utilizzato,

conformemente alle leggi vigenti in materia, al fine di bloccare tentativi di danneggiamento al sito medesimo

o di recare danno ad altri utenti, o comunque attività dannose o costituenti reato. Tali dati non sono mai

utilizzati per l'identificazione o la profilazione dell'utente, ma solo a fini di tutela del sito e dei suoi utenti.

I sistemi informatici e le procedure software preposte al funzionamento di questo sito web acquisiscono, nel

corso del loro normale esercizio, alcuni dati personali la cui trasmissione è implicita nell'uso dei protocolli di

comunicazione di Internet. In questa categoria di dati rientrano gli indirizzi IP, gli indirizzi in notazione URI

(Uniform Resource Identifier) delle risorse richieste, l'orario della richiesta, il metodo utilizzato nel sottoporre

la richiesta al server, la dimensione del file ottenuto in risposta, il codice numerico indicante lo stato della

risposta data dal server (buon fine, errore, ecc.) ed altri parametri relativi al sistema operativo dell'utente.

Tempi di conservazione dei Suoi dati - I dati personali raccolti durante la navigazione saranno conservati per

il tempo necessario a svolgere le attività precisate e non oltre 24 mesi.

Modalità del trattamento - Ai sensi e per gli effetti degli artt. 12 e ss. del GDPR, i dati personali degli

interessati saranno registrati, trattati e conservati presso gli archivi elettronici delle Società, adottando

misure tecniche e organizzative volte alla tutela dei dati stessi. Il trattamento dei dati personali degli

interessati può consistere in qualunque operazione o complesso di operazioni tra quelle indicate all' art. 4,

comma 1, punto 2 del GDPR.

Comunicazione e diffusione - I dati personali dell’interessato potranno essere comunicati, intendendosi con

tale termine il darne conoscenza ad uno o più soggetti determinati, dalla Società a terzi per dare attuazione

a tutti i necessari adempimenti di legge. In particolare i dati personali dell’interessato potranno essere

comunicati a Enti o Uffici Pubblici o autorità di controllo in funzione degli obblighi di legge.

I dati personali dell’interessato potranno essere comunicati nei seguenti termini:

- a soggetti che possono accedere ai dati in forza di disposizione di legge, di regolamento o di

normativa comunitaria, nei limiti previsti da tali norme;

- a soggetti che hanno necessità di accedere ai dati per finalità ausiliare al rapporto che intercorre tra

l’interessato e la Società, nei limiti strettamente necessari per svolgere i compiti ausiliari.

Diritti dell’interessato - Ai sensi degli artt. 15 e ss GDPR, l’interessato potrà esercitare i seguenti diritti:

1. accesso: conferma o meno che sia in corso un trattamento dei dati personali dell’interessato e diritto

di accesso agli stessi; non è possibile rispondere a richieste manifestamente infondate, eccessive o

ripetitive;

2. rettifica: correggere/ottenere la correzione dei dati personali se errati o obsoleti e di completarli, se

incompleti;

3. cancellazione/oblio: ottenere, in alcuni casi, la cancellazione dei dati personali forniti; questo non è

un diritto assoluto, in quanto le Società potrebbero avere motivi legittimi o legali per conservarli;

4. limitazione: i dati saranno archiviati, ma non potranno essere né trattati, né elaborati ulteriormente,

nei casi previsti dalla normativa;

5. portabilità: spostare, copiare o trasferire i dati dai database delle Società a terzi. Questo vale solo per

i dati forniti dall’interessato per l’esecuzione di un contratto o per i quali è stato fornito consenso e

espresso e il trattamento viene eseguito con mezzi automatizzati;

6. opposizione al marketing diretto;

7. revoca del consenso in qualsiasi momento, qualora il trattamento si basi sul consenso.

Ai sensi dell’art. 2-undicies del D.Lgs. 196/2003 l’esercizio dei diritti dell’interessato può essere ritardato,

limitato o escluso, con comunicazione motivata e resa senza ritardo, a meno che la comunicazione possa

compromettere la finalità della limitazione, per il tempo e nei limiti in cui ciò costituisca una misura

necessaria e proporzionata, tenuto conto dei diritti fondamentali e dei legittimi interessi dell’interessato, al

fine di salvaguardare gli interessi di cui al comma 1, lettere a) (interessi tutelati in materia di riciclaggio),

e) (allo svolgimento delle investigazioni difensive o all’esercizio di un diritto in sede giudiziaria)ed f) (alla

riservatezza dell’identità del dipendente che segnala illeciti di cui sia venuto a conoscenza in ragione del

proprio ufficio). In tali casi, i diritti dell’interessato possono essere esercitati anche tramite il Garante con le

modalità di cui all’articolo 160 dello stesso Decreto. In tale ipotesi, il Garante informerà l’interessato di aver

eseguito tutte le verifiche necessarie o di aver svolto un riesame nonché della facoltà dell’interessato di

proporre ricorso giurisdizionale.

Per esercitare tali diritti potrà rivolgersi alla nostra Struttura "Titolare del trattamento dei dati personali"

all'indirizzo ssdirittodellacrisi@gmail.com oppure inviando una missiva a Società per lo studio del diritto

della crisi via Principe Amedeo, 27, 46100 - Mantova (MN). Il Titolare Le risponderà entro 30 giorni dalla

ricezione della Sua richiesta formale.

Dati di contatto - Società per lo studio del diritto della crisi con sede in via Principe Amedeo, 27, 46100 -

Mantova (MN); email: ssdirittodellacrisi@gmail.com.

Responsabile della protezione dei dati - Il Responsabile della protezione dei dati non è stato nominato

perché non ricorrono i presupposti di cui all’art 37 del Regolamento (UE) 2016/679.