direzione scientifica

Laura De Simone, Massimo Fabiani, Salvo Leuzzi

cofondatorePaolo Trombini

comitato scientifico

Sido Bonfatti, Giuseppe Bozza, Bruno Inzitari, Giovanni Nardecchia, Ilaria Pagni, Luciano Panzani, Renato Rordorf, Giuliana Scognamiglio

Assetti organizzativi, amministrativi e contabili dopo il D.Lgs. n. 47/2026: sistema di controllo interno, gestione dei rischi e coordinamento delle funzioni nelle società di minori dimensioni

Assetti organizzativi, amministrativi e contabili dopo il D.Lgs. n. 47/2026: sistema di controllo interno, gestione dei rischi e coordinamento delle funzioni nelle società di minori dimensioni

Giuliano Buffelli e Giovanni Pietro Rota, Dottori commercialisti in Bergamo

23 Giugno 2026

Scarica RTF

Cambia dimensione testo

Attraverso le modifiche al codice civile introdotte dalla cosiddetta Legge Capitali (D.Lgs. n. 47/2026, in vigore dal 29 aprile 2026), il legislatore interviene per definire con maggiore precisione i compiti dell’organo amministrativo delle società di capitali, a prescindere dalle loro dimensioni. Parallelamente, vengono aggiornate le attribuzioni del collegio sindacale, rafforzandone il ruolo nell’ambito del sistema dei controlli societari.

Con l’art. 2380 bis c.c., nella nuova versione viene espressamente previsto che spetta agli amministratori non solo la gestione ma altresì:

- l’organizzazione dell’impresa;

- l’istituzione dell’assetto organizzativo, amministrativo e contabile, adeguato alla natura e dimensione dell’impresa (art. 2086 c.c.);

e indirettamente per il richiamo al nuovo art. 2396 quinquies:

- l’istituzione di un sistema di controllo interno e di gestione dei rischi e il coordinamento delle sue funzioni.

Anche se l’ultima novità era conosciuta dalla dottrina aziendalistica ora è prevista in una disposizione civilistica e come tale assume una valenza prescrittiva.

Il contributo esamina i concetti di proporzionalità e della business judgement rule applicati alle imprese di minori dimensioni. Muovendo dall’analisi di quest’ultimo aspetto, verranno poi esplorate le modalità attraverso cui tradurre in termini operativi il requisito degli assetti adeguati, proponendo approcci semplificati coerenti con le esigenze organizzative delle PMI e conformi alle previsioni normative.

Attraverso le modifiche apportate al codice civile dalla c.d. Legge Capitali (D.Lgs. n. 47/2026, in vigore dal 29 aprile 2026), il legislatore interviene per definire con maggiore precisione i compiti dell’organo amministrativo delle società di capitali, indipendentemente dalle loro dimensioni, e per aggiornare, in parallelo, le attribuzioni del collegio sindacale nell’ambito del sistema di controllo societario.

Con l’articolo 2380 bis c.c., nella nuova versione, viene espressamente previsto che spettano agli amministratori non solo la gestione ma altresì:

- l’organizzazione dell’impresa;

- l’istituzione dell’assetto organizzativo, amministrativo e contabile, adeguato alla natura e dimensione dell’impresa (riferimento art. 2086);

inoltre, indirettamente, per richiamo al nuovo articolo 2396 quinquies c.c. (Doveri dell’organo di controllo):

- l’istituzione di un sistema di controllo interno e di gestione dei rischi e il coordinamento delle sue funzioni.

L’ultima novità rileva per tutte le società di capitali a prescindere dalle dimensioni e dalla natura dell’attività svolta, ed estende un adempimento che in precedenza trovava applicazione nell’ambito dell’art. 149 del TUF. Peraltro, l’importanza di tale aspetto era già stata evidenziata nel documento di ricerca della Fondazione Nazionale dei Commercialisti “Assetti organizzativi, amministrativi e contabili: check-list operativa” del 25 luglio 2023, ove, al capitolo 1.4 dedicato alla valutazione degli adeguati assetti organizzativi, il punto 13 richiedeva di verificare la presenza di un sistema di controllo interno e di gestione dei rischi.

Si ricorda che tale documento costituiva e costituisce uno strumento di autovalutazione dell’adeguatezza degli assetti organizzativi, amministrativi e contabili. In tale contesto, l’assenza di un sistema di controllo interno e di gestione dei rischi non precludeva necessariamente un giudizio positivo di adeguatezza, potendo comunque essere espresso un giudizio positivo qualora gli altri elementi oggetto di verifica risultassero soddisfatti.

Oggi, al contrario, la previsione è contenuta in una disposizione civilistica e, come tale, assume una valenza prescrittiva. Ne consegue che la presenza di un adeguato sistema di controllo interno e di gestione dei rischi non rappresenta più soltanto un fattore rilevante ai fini della valutazione dell’adeguatezza degli assetti, ma integra un preciso dovere organizzativo gravante sull’organo amministrativo, con le conseguenti responsabilità in caso di omissione o inadeguata attuazione.

Tali evidenze potranno trovare adeguata rappresentazione nelle relazioni del CDA (o dell’AU all’assemblea) previste dagli artt. 2380 bis, 2381 bis e 2381 ter c.c., introdotti dalla riforma in sostituzione della precedente disciplina contenuta nell’art. 2381 c.c. A tal fine, nei paragrafi che seguono vengono proposti alcuni schemi esemplificativi.

Prima di affrontare in modo puntuale il tema è utile una ricognizione generale sugli “adeguati assetti”.

· Brevi cenni introduttivi

Nell’ambito della gestione di impresa e alla luce del nuovo diritto della crisi, tema di assoluta rilevanza e centralità, nell’analisi giuridico-aziendalistica, è sicuramente quello degli assetti organizzativi, amministrativi e contabili.

Di tale argomento si parla, in particolare, dall’entrata in vigore del codice della crisi e dell’insolvenza (entrata in vigore, nella sua versione attuale, dal 15 luglio 2022) di cui al D.Lgs. n. 14/2019 e succ. modifiche (a seguire anche CCII). Va peraltro ricordato che non si tratta di novità recente posto che il comma 5 dell’art. 2381 c.c., (come modificato dall’art. 5 primo comma 1 D.Lgs n. 37 del 6 dicembre 2004) testualmente recitava: “Gli organi delegati curano che l’assetto organizzativo, amministrativo e contabile sia adeguato alla natura e dimensione dell’impresa e riferiscono al consiglio di amministrazione e al collegio sindacale, con la periodicità fissata dallo statuto …”.

Con le modifiche apportate dalla Legge Capitali, l’articolo di riferimento attuale è il 2381 bis, comma 4, c.c.

La norma (art. 2381 c.c. ante modifiche), presente nel codice civile, da molto prima dell’entrata in vigore del CCII, è stata portata all’attenzione degli operatori dall’art. 375 del CCII con l’introduzione del secondo comma dell’art. 2086, ai sensi del quale: “L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e dimensione dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale”.

· L’adeguatezza con riferimento alla natura e alle dimensioni dell’impresa

Come premesso, il codice della crisi di impresa e dell’insolvenza ha sancito il dovere dell’imprenditore sia individuale che collettivo di adottare rispettivamente “misure idonee” ed un “assetto organizzativo, amministrativo e contabile adeguato” alla natura e dimensioni dell’impresa.

Il significato del precetto risiede nell’esigenza che gli assetti e le misure idonee risultino adeguati non solo per ragioni strutturali, ma anche in funzione della tempestiva rilevazione della crisi, nonché della perdita della continuità aziendale. La dottrina ha attentamente considerato il tema degli assetti, peraltro oggetto di numerose pronunce di merito, indagando l’argomento in particolare in termini di responsabilità per non averli strutturati in modo “adeguato”. Il contrasto, ovviamente, verte sulla valutazione in ordine all’adeguatezza degli assetti. Giova peraltro sottolineare che l’adeguatezza é strettamente correlata alla natura e alle dimensioni dell’impresa.

A questo punto, giova dare sostanza alla più volte richiamata nozione di “assetto organizzativo”.

Importante, in proposito, è il contributo degli studi aziendalistici, ben rappresentati in vari interventi.

Il CNDCEC nel documento: Norme di Comportamento del Collegio Sindacale di società non quotate così definisce l’assetto organizzativo[1]: “per assetto organizzativo si intende: (i) il sistema di funzionigramma e di organigramma e, in particolare, il complesso delle direttive e delle procedure stabilite per garantire che il potere decisionale sia assegnato ed effettivamente esercitato a un appropriato livello di competenza e responsabilità, (ii) il complesso procedurale di controllo. Un assetto organizzativo è adeguato se presenta una struttura compatibile alle dimensioni della società, nonché alla natura e alle modalità di perseguimento dell’oggetto sociale, nonché alla rilevazione tempestiva degli indizi di crisi e di perdita della continuità aziendale e possa quindi consentire, agli amministratori preposti, una sollecita adozione delle misure più idonee alla sua rilevazione e alla sua composizione”.

Un contributo significativo, volto a conferire maggiore concretezza operativa al tema dell’adeguatezza degli assetti organizzativi, amministrativi e contabili, si rinviene nei documenti di ricerca pubblicati dalla Fondazione Nazionale dei Commercialisti (di seguito, FNC).

In particolare, si segnalano il documento del 7 luglio 2023, intitolato “Assetti organizzativi, amministrativi e contabili: profili civilistici e aziendalistici”, nonché il successivo elaborato del 25 luglio 2023, recante “Assetti organizzativi, amministrativi e contabili: check list operative”.

Tali contributi offrono un inquadramento sistematico della disciplina e, al contempo, strumenti applicativi e schemi di verifica utili a declinare in termini pratici il requisito dell’adeguatezza, supportando imprese e professionisti nell’attività di valutazione e implementazione degli assetti richiesti dall’ordinamento.

In particolare, nei due documenti rispettivamente si premette:

- che la normativa “non si sofferma sulla caratteristica degli assetti organizzativi, amministrativi e contabili, nel senso della loro qualificazione in termini di adeguatezza”;

- che “… nella valutazione dell’adeguatezza degli assetti … la normativa non fornisce elementi sufficientemente esaustivi”.

Muovendo dal rilievo dell’oggettiva carenza normativa nella definizione del requisito di adeguatezza, la FNC, con il secondo documento, individua nell’autovalutazione dell’imprenditore – individuale o collettivo – lo strumento principale per verificarne la sussistenza. A tal fine vengono proposti appositi questionari che guidano l’analisi del modello di business, del modello gestionale e degli assetti organizzativi, amministrativi e contabili, consentendo di formulare un giudizio complessivo sulla loro adeguatezza in relazione al principio di proporzionalità.

I questionari sono predisposti su quattro colonne: quesito, risposta, adeguato, note e commenti.

E’ precisato che “il giudizio di adeguatezza sarà influenzato dalla specificità dell’organizzazione e la valutazione dovrà effettuarsi in modo proporzionato alla natura, alla dimensione e alla complessità dell’attività in concreto esercitata, nonché agli obblighi di legge cui l’impresa è tenuta a conformarsi”.

Si tratta, con ogni evidenza, di una documentazione di particolare rilevanza, in quanto idonea a colmare le lacune della previsione normativa mediante la predisposizione di strumenti di autovalutazione volti a verificare l’adeguatezza — o l’eventuale inadeguatezza — della struttura imprenditoriale.

Tali strumenti consentono all’imprenditore di effettuare un’analisi sistematica e consapevole della propria organizzazione operativa, in coerenza con la natura e le dimensioni dell’attività esercitata, favorendo un approccio proattivo e responsabile alla gestione degli assetti.

Sul tema si tornerà nel prosieguo della trattazione.

· L’importanza dei documenti emanati dal CNDCEC-Fondazione nazionale del commercialisti- di ricerca del 7 luglio 2023 e 25 luglio 2023

Nell’ambito della dialettica sulla individuazione della adeguatezza che rileva sia in ambito dottrinario che in quello giurisprudenziale si sono inseriti, come osservato, a cura del CNDCEC -e Fondazione Nazionale dei Commercialisti- i documenti di ricerca del:

- 7 luglio 2023 dal titolo “Assetti organizzativi, amministrativi e contabili: profili civilistici e aziendalistici”;

- 25 luglio 2023 dal titolo “Assetti organizzativi, amministrativi e contabili: check-list operative”.

I documenti, preliminarmente, mettono in evidenza come la normativa “non si sofferma sulla caratteristica degli assetti organizzativi, amministrativi e contabili, nel senso della loro qualificazione in termini di adeguatezza” con ciò evidenziando che di fatto è lasciato all’interprete, alla giurisprudenza di verificare caso per caso l’adeguatezza degli assetti.

Il primo documento evidenzia “quale possa essere un percorso in grado di fornire gli strumenti necessari a mitigare la discrezionalità dell’amministratore che è chiamato a progettare un adeguato assetto organizzativo, amministrativo e contabile”.

In tale ambito il percorso consigliato, in estrema sintesi, si snoda:

- sulla definizione del modello di business su cui andare a comporre il modello gestionale al fine di “progettare e realizzare l’adeguato assetto organizzativo, amministrativo e contabile, che dovrebbe garantire la <<…rilevazione tempestiva della crisi dell’impresa e della perdita di continuità>>”.

L’adozione di un modello di business e di un modello gestionale in ottica prospettica implica, per l’imprenditore - sia individuale sia collettivo - l’assunzione di un diverso approccio manageriale, fondato sulla diffusione di una cultura del controllo e della pianificazione.

Tale impostazione deve, tuttavia, essere declinata nel rispetto dei principi di proporzionalità e ragionevolezza, tenendo conto della natura dell’attività esercitata e delle dimensioni dell’impresa, così da garantire un equilibrio tra esigenze di monitoraggio gestionale e sostenibilità organizzativa.

Il modello gestionale si fonda su adeguati assetti organizzativi amministrativi e contabili non solo per verificare sintomi di crisi ma per gestire tutte quelle variabili che caratterizzano la vita dell’impresa;

- sulla costruzione di adeguati assetti organizzativi considerando la struttura amministrativa, lo stile di governo societario e i sistemi operativi.

La struttura (organizzativa), interessando varie unità operative, prevede la divisione del lavoro attraverso un organigramma in cui si definiscono i vari ruoli e un funzionigramma in cui si indicano le modalità di coordinamento delle varie funzioni, i mansionari in cui si declinano gli specifici compiti, e le norme procedurali da cui si rilevano le attività da porre in essere.

Con riferimento allo stile di governo societario si intende un sistema contrario allo stile autoritario, privilegiando il dialogo attivo tra le varie funzioni.

Infine, i sistemi operativi sono finalizzati a favorire l’integrazione tra differenti attività aziendali.

Il documento, prendendo spunto dal modello organizzativo e di gestione ex D.Lgs. n. 231/2001 (MOG), passa a esaminare:

1) l’adeguato assetto amministrativo precisando che tale struttura deve garantire “un processo decisionale ed una operatività gestoria all’insegna della pianificazione, della programmazione e del controllo”.

Quanto precede basato su capacità di pianificazione, programmazione e controllo attraverso la costruzione di piani industriali.

1a) il piano industriale, con orizzonte temporale di almeno 3 anni deve, attraverso il piano economico, il piano degli investimenti e il piano finanziario, delineare prospetticamente le previsioni gestionali future in ambito economico, patrimoniale e finanziario.

1b) i piani operativi (o budget) rappresentano, attraverso un documento contabile e gestionale, la traccia dell’operatività strategica futura.

In tale ambito, assume rilievo l’attività di controllo (analisi degli scostamenti) che si estrinseca nella attività di verifica degli obiettivi previsti con intervento sugli scostamenti dovuti a variabili e rischi.

2) gli adeguati assetti contabili rappresentano la fonte da cui trarre le corrette informazioni gestionali costruite sulla base della contabilità ed operante sia in modo consuntivo che previsionale.

Si basano su:

2a) il bilancio d’esercizio e il suo valore segnaletico.

La predisposizione di un corretto bilancio d’esercizio costituisce lo strumento base di immediato riscontro sull’andamento aziendale dai vari punti di vista: reddituale, patrimoniale e finanziario.

La riclassificazione dello stato patrimoniale e del conto economico con determinazione e coordinamento degli indici di bilancio ricavati dallo stato patrimoniale e dal conto economico, l’analisi dei flussi finanziari e della posizione finanziaria netta consentono al management l’ottenimento di un’evidenza analitica della situazione economica, patrimoniale e finanziaria dell’impresa in ossequio a quanto richiesto dal CCII e dall’art. 2086, comma 2, c.c.

2b) Il bilancio gestionale e il suo valore segnaletico.

Tale documento si basa sulla continuità gestionale rappresentata da un insieme di processi, tecniche e strumenti con cui si analizzano le varie fasi della vita di una azienda dal punto di vista industriale e finanziario; trattasi di strumento a supporto della contabilità generale perché consente di ottenere informazioni utili in ambito strategico.

Da questa contabilità si ottiene il bilancio gestionale che permette di gestire informazioni contabili ed extracontabili e di contabilità analitica.

2c) Il bilancio previsionale e il suo valore segnaletico. Tale bilancio si compone:

- del budget economico;

- del budget patrimoniale;

- del budget finanziario.

Trattasi di strumenti finalizzati a monitorare l’andamento dell’impresa in ambito prospettico dal punto di vista economico, patrimoniale e finanziario.

2d) il sistema dei reporting e il suo valore segnaletico.

Trattasi di strumento di analisi e informazione al servizio del processo decisionale del management utile al fine dell’assunzione delle diverse decisioni operative. Dialogo costruttivo tra le varie funzioni.

Nel secondo documento del 25 luglio 2025 la FNC facendo seguito “alle riflessioni effettuate nell’ambito del documento Assetti Organizzativi, amministrativi e contabili: profili civilistici e aziendalistici” pubblicato il 7 luglio 2023, di cui si è data breve analisi in precedenza, ha, con “approccio eminentemente pratico”, predisposto strumenti operativi finalizzati a supportare l’imprenditore, l’organo di controllo e il professionista nella valutazione sulla adeguatezza degli assetti.

Il documento in commento evidenzia come la disciplina vigente, pur imponendo l’adozione e la verifica dell’adeguatezza degli assetti, non fornisca criteri sufficientemente dettagliati per valutarne concretamente la adeguatezza. In particolare, si sottolinea che «… nella valutazione dell’adeguatezza degli assetti la normativa non fornisce elementi sufficientemente esaustivi». In tale contesto, la Fondazione Nazionale dei Commercialisti interviene con un approccio operativo, mettendo a disposizione strumenti e criteri pratici finalizzati alla valutazione dell’adeguatezza degli assetti organizzativi, amministrativi e contabili, da declinare in funzione delle dimensioni, della complessità e della natura dell’impresa. Si compone di “questionari” riferiti alla valutazione del modello di business, alla valutazione del modello gestionale, alla valutazione degli adeguati assetti organizzativi, alla valutazione degli adeguati assetti amministrativi, alla valutazione degli adeguati assetti contabili.

I questionari sono strutturati su quattro colonne: quesito, risposta, adeguato, note e commenti (ultima colonna da utilizzare anche per motivare la mancata risposta).

E’ precisato che “il giudizio di adeguatezza sarà influenzato dalla specificità dell’organizzazione e la valutazione dovrà effettuarsi in misura proporzionata” alla natura, alla dimensione e alla complessità della attività in concreto esercitata, nonché agli obblighi di legge cui l’impresa è tenuta a conformarsi”.

Si tratta di una documentazione che, pur offrendo utili indicazioni operative, lascia al redattore ampi margini di discrezionalità nella formulazione del giudizio finale. Permangono, infatti, non pochi profili di incertezza, soprattutto con riguardo ai criteri attraverso i quali dovrà essere concretamente valutato il principio di proporzionalità. Ci si interroga, in particolare, su come misurare l’adeguatezza degli assetti in relazione alla natura dell’attività svolta, alle dimensioni dell’impresa, al grado di complessità operativa effettivamente riscontrabile e agli specifici obblighi normativi cui la società è tenuta a conformarsi.

In ogni caso la risposta ai questionari rappresenta una autovalutazione che gli amministratori delegati dovranno rimettere al Consiglio di Amministrazione perché ne prenda atto in specifico verbale.

Con detto documento la Fondazione, nel fornire strumenti operativi a supporto sia dell’operatività dell’imprenditore individuale, degli amministratori delegati e dei professionisti, ha la finalità di sensibilizzare gli operatori attraverso strumenti pratico operativi che potranno essere utili nella autovalutazione degli assetti.

Come precisato nel menzionato documento le liste di controllo (check list) devono essere utilizzate in modo attento e consapevole con l’obiettivo di realizzare una diagnosi che, considerando la dovuta proporzionalità, esprima un’autovalutazione coerente e rispettosa della natura e dimensione dell’impresa.

A parere di chi scrive, i questionari in esame dovrebbero essere sottoposti all’attenzione del Consiglio di amministrazione ovvero, nelle società prive di tale organo, dell’assemblea dei soci, affinché possano essere adeguatamente illustrati, discussi e valutati. Solo all’esito di tale confronto gli stessi dovrebbero essere formalmente approvati dall’organo competente, assumendo così una valenza documentale idonea a supportare il giudizio sull’adeguatezza degli assetti.

Il collegio sindacale, in particolare facendo riferimento alle norme di comportamento del collegio sindacale per le società non quotate emanate a cura del CNDCEC nel dicembre 2024 con decorrenza 1 gennaio 2025, dovrà preliminarmente acquisire una chiara conoscenza degli assetti organizzativi, amministrativi e contabili previa analisi della struttura dell’azienda per poi costantemente vigilare che l’organo amministrativo ne valuti costantemente l’adeguatezza.

Ritornando alle check list operative di cui al documento di ricerca della FNC del 25 luglio 2023, il collegio, nell’ambito della sua attività, deve verificare che detto questionario sia correttamente compilato e che le indicazioni in esso contenute vengano confermate nell’ambito dei controlli.

· Novità apportate dal D.Lgs. n. 47/2026

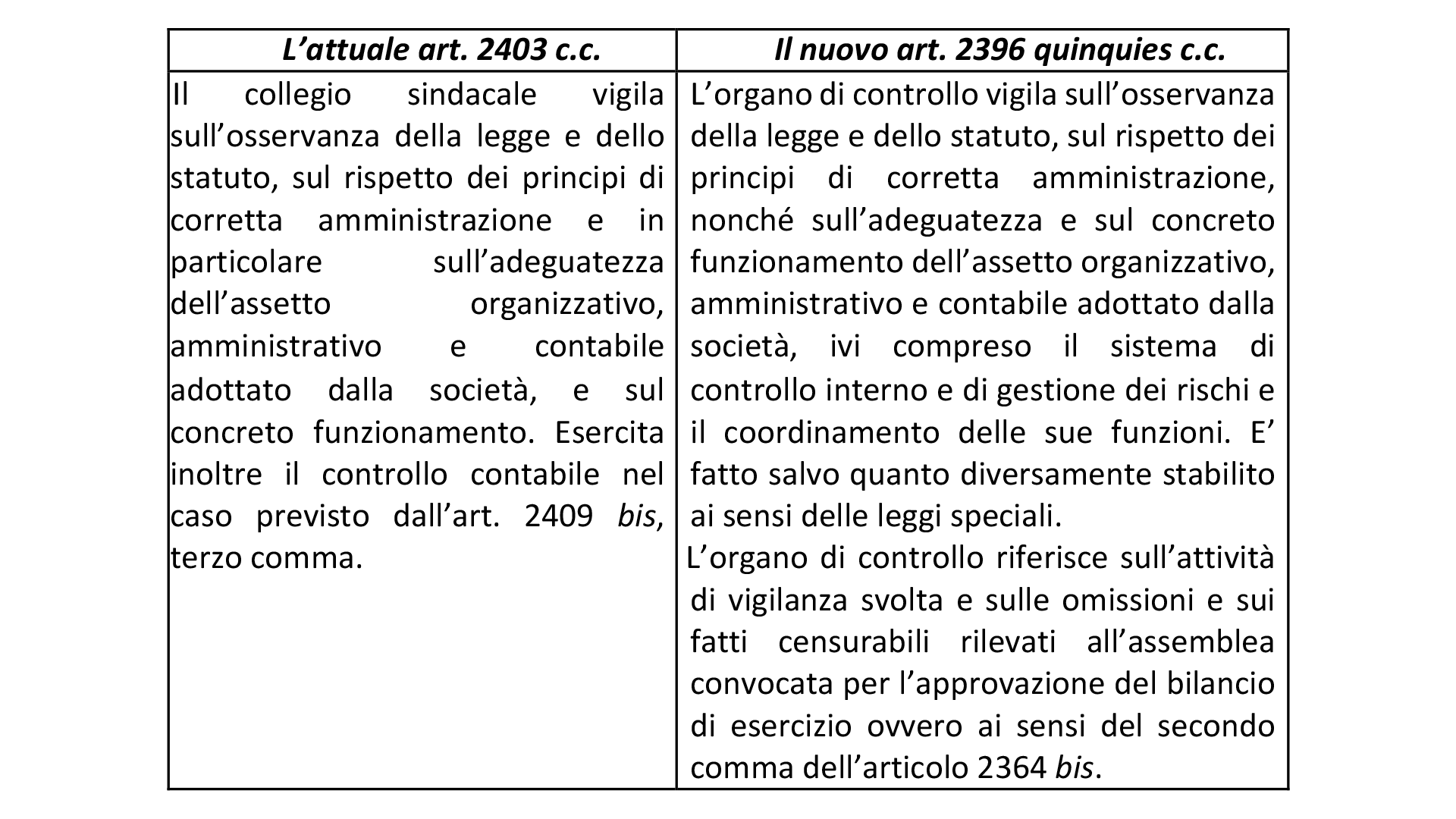

Utile per approfondire l’argomento è analizzare, in raffronto l’art. 2403 c.c. in vigore fino al 28 aprile 2026 e l’art. 2496 quinquies in vigore dal 29 aprile 2026. Tabella 1.png101.28 KB La norma, pur riferita ai “Doveri dell’organo di controllo”, va riportata a quelli riconducibili agli amministratori, considerando i richiami che l’articolo in esame fa, se pur indirettamente, agli assetti e di conseguenza agli artt. 2086, comma 2, c.c., 2380 bis, comma 1, e all’art. 2381 bis, comma 4, in cui rispettivamente si prevede che “l’imprenditore che operi in forma societaria e collettiva ha il dovere di istituire un assetto ……………” eche “la gestione e l’organizzazione dell’impresa ivi compresa l’istituzione dell’assetto organizzativo amministrativo e contabile spettano esclusivamente agli amministratori ….” e che “gli organi delegati curano l’assetto organizzativo amministrativo e contabile …”

Come indicato nella premessa, con la novità apportata dal D.Lgs. n. 47/2026 è stato normativamente chiarito (art. 2396 quinquies c.c.) che gli assetti per essere adeguati comprendono anche il sistema di controllo interno, il sistema di gestione dei rischi e il coordinamento fra le varie funzioni.

L’intervento, peraltro conosciuto dalla dottrina e come anticipato nella premessa previsto dal documento di ricerca della FNCEC del 25 luglio 2023, non va letto esclusivamente in modo formale ma riferito soprattutto sulla capacità da parte della organizzazione aziendale di mappare i rischi, controllarli nella loro evoluzione e riportarli al fine di valutarli con cadenza da statuto, nelle riunioni consiliari, con attenzione al coordinamento delle funzioni elemento qualificante il sistema di cui si tratta.

Il raccordo tra le diverse funzioni è infatti elemento fondamentale nel sistema di controllo interno e gestione dei rischi posto che, solo attraverso tale operatività, si ottiene un corretto e adeguato sistema organizzativo.

Va segnalato che la dottrina[1] che ad oggi ha affrontato l’argomento, nel mettere in evidenza la novità prevista dall’art. 2396 quinquies, comma 1, primo periodo, in cui si precisa che gli organi di controllo vigilano sulla osservanza della legge e dello statuto, sul rispetto dei principi di corretta amministrazione, nonché sull’adeguatezza e sul concreto funzionamento dell’assetto organizzativo, amministrativo e contabile adottato, ivi compreso il sistema di controllo interno e di gestione dei rischi e il coordinamento delle sue funzioni, ha segnalato, con particolare riferimento al sistema di controllo interno e gestione dei rischi, come tale obbligo avrà ricadute di rilievo anche e soprattutto “sulle società di non rilevante dimensione”[2] che già in tema di adeguatezza degli assetti si sono confrontate con normativa che, pur introducendo il concetto di proporzionalità (natura e dimensione dell’impresa), nella pratica ha lasciato irrisolti particolari risvolti ed implicazioni tutt’altro trascurabili.

Appare evidente come, per le società di minori dimensioni, il tema centrale si collochi a monte dell’attività di controllo, riguardando la non agevole definizione e organizzazione di una struttura adeguata da parte degli amministratori.

· Le società di non rilevante dimensione

La nozione di impresa di non rilevante dimensione non è oggetto di una specifica definizione normativa, né il legislatore individua parametri quantitativi o qualitativi idonei a delimitarne con precisione il perimetro applicativo. Tale nozione deve peraltro essere letta in stretta connessione con il principio di proporzionalità che permea la disciplina degli assetti organizzativi, amministrativi e contabili.

Nella Raccomandazione n. 2003/361/CE, recepita in Italia con decreto 18 aprile 2005 e ulteriormente rivista con la direttiva 2775/2023 del Parlamento UE si sono aumentati del 25% i criteri per la classificazione dimensionale delle imprese.

A partire dal 1 gennaio 2024 i parametri dimensionali di riferimento sono i seguenti:

Microimprese

Imprese che alla data di chiusura del bilancio non superano i limiti numerici di almeno due dei tre criteri seguenti:

a) totale dello stato patrimoniale: 450.000,00 euro;

b) ricavi netti delle vendite e delle prestazioni: 900.000,00 euro;

c) numero medio dei dipendenti occupati durante l’esercizio: 10

Piccole imprese

Imprese che alla data di chiusura del bilancio non superano i limiti numerici di almeno due dei tre criteri seguenti:

a) totale dello stato patrimoniale: 5.000.000,00 euro;

b) ricavi netti delle vendite e delle prestazioni: 10.000.000,00 euro;

c) numero medio dei dipendenti occupati durante l’esercizio: 50

Medie imprese

Imprese che non rientrano nella categoria delle microimprese o delle piccole imprese e che alla data di chiusura del bilancio non superano i limiti numerici di almeno due dei tre criteri seguenti:

a) totale dello stato patrimoniale: 25.000.000,00 euro;

b) ricavi netti delle vendite e delle prestazioni: 50.000.000,00 euro;

c) numero medio dei dipendenti occupati durante l’esercizio: 250

Grandi imprese

Imprese che alla data di chiusura del bilancio superano i limiti numerici di almeno due dei tre criteri seguenti:

a) totale dello stato patrimoniale: 25.000.000,00 euro;

b) ricavi netti delle vendite e delle prestazioni: 50.000.000,00 euro;

c) numero medio dei dipendenti occupati durante l’esercizio: 250

Va peraltro precisato, tornando al tema degli assetti in generale e sulla loro concreta applicazione, che la nozione di società di non rilevante dimensione appare certamente riferibile alle prime due categorie e, almeno in parte, anche alla terza. In assenza di parametri normativi puntualmente definiti, la qualificazione della società e il conseguente livello di articolazione degli assetti richiedono infatti una valutazione caso per caso, fondata sulle caratteristiche effettive dell’attività esercitata e sulla complessità dell’organizzazione aziendale.

· Il concetto di proporzionalità

Il concetto di proporzionalità è strettamente connesso a quello “di natura e dimensione”.

Sul tema, di non facile interpretazione, vediamo di esplorare in dottrina alcune delle voci più significative che ad oggi si sono espresse.

Dal documento di ricerca della “Fondazione nazionale dei commercialisti: Assetti organizzativi, amministrativi e contabili” del 7 luglio 2023 si riportano:

- dal capitolo 1 “Gli assetti organizzativi amministrativi e contabili e le misure idonee: inquadramento generale” quanto di seguito: “Viene esplicitato, dunque, il concetto di proporzionalità già sottinteso nell’art. 2086 cc per cui gli assetti, da istituire in ogni impresa, devono essere adeguati alla natura e alle dimensioni della stessa, il che implica, nell’ambito della organizzazione imprenditoriale, la differenziazione delle procedure, processi e modelli in considerazione della natura e delle dimensioni dell’impresa, come di seguito andremo a evidenziare”.

A seguire, nello stesso capitolo, si legge:

“Difatti, come accennato, l’ordinamento stabilisce che l’assetto sia adeguato rispetto al profilo dimensionale della società e rispetto alla natura dell’attività di impresa effettivamente esercitata”.

“Ne consegue che nelle imprese di minori dimensioni o con attività meno complesse, l’applicazione delle previsioni contenute nell’art. 2086, secondo comma, cc ovvero nell’art. 3, commi primo e secondo, del Codice della crisi, dovrebbe essere soddisfatta con la predisposizione di protocolli organizzativi i quali, ancorché semplici e ridotti alle tipologie funzionali più elementari, risultino comunque adeguati rispetto alle caratteristiche dell’impresa. Come efficacemente chiarito, pur sembrando dalla lettera dell’art. 3 del Codice della crisi, che le misure idonee, specificate con riferimento ai doveri dell’imprenditore individuale, siano contrapposte agli assetti organizzativi, amministrativi e contabili adeguati che connotano gli obblighi dell’imprenditore collettivo, tale distonia appare più formale che sostanziale, trattandosi di presidi organizzativi che dovrebbero connotare ogni realtà imprenditoriale”.

Dal documento di ricerca della Fondazione nazionale dei commercialisti: “Assetti organizzativi, amministrativi e contabili check-list operative” del 25 luglio 2023si rileva lo sforzo eminentemente pratico di supportare l’imprenditore, l’organo di controllo e il professionista, nella valutazione della adeguatezza degli assetti, in ordine alla quale la normativa non fornisce elementi sufficientemente esaustivi.

Con tale finalità il documento fornisce un sistema di autovalutazione della adeguatezza sulla base di check-list da compilare a cura dell’organo di gestione.

Sull’argomento in esame il documento citato così si esprime: “A tale riguardo è opportuno evidenziare che le check-list di seguito riportate non sono esaustive, ma che con esse si intendono fornire spunti operativi per un’indagine che potrebbe essere sviluppata differentemente a seconda della natura e delle dimensioni dell’impresa. Si è in precedenza chiarito, infatti, che l’ordinamento stabilisce che l’assetto sia adeguato rispetto al profilo dimensionale e alla natura dell’attività effettivamente esercitata. Ciò dovrebbe comportare, ai fini di una valutazione da effettuare ex ante circa la struttura dell’assetto, la possibilità di determinare discrezionalmente le soluzioni maggiormente indicate in funzione delle caratteristiche dell’impresa, in aderenza, appunto, a un (generale) canone di proporzionalità declinato secondo le definizioni fornite nell’art. 2086, comma secondo, cc, e nell’art. 3 d.lgs. 12 gennaio 2019, n. 14, recante il Codice della crisi d’impresa e dell’insolvenza (“CCII”). E’ auspicabile che tali soluzioni, da customizzare in base alle peculiarità della realtà aziendale, siano elaborate grazie al supporto di un professionista che vanti specifiche competenze tecniche in materia. Per tale motivo, si ritiene che le check-list andrebbero adattate alla complessità, alla consistenza occupazionale, alla natura economica dell’attività e alla dimensione dell’impresa e, conseguentemente, andrebbero attentamente valutate le specificità delle realtà minori. In base a tale considerazione, prescindendo dalla forma giuridica, un utile parametro di riferimento potrebbe rinvenirsi nei limiti individuati dall’art. 2435-ter cc in quanto, soprattutto per le aziende che superano le soglie previste da tale norma, potrebbe risultare opportuno procedere alla valutazione dell’adeguatezza degli assetti attraverso l’utilizzo (completo) di strumenti quali sono quelli proposti nel presente elaborato”.

I concetti di proporzionalità, natura e dimensione dell’impresa meritano un ulteriore approfondimento, atteso il rilievo che il tema dell’adeguatezza degli assetti assume sotto il profilo della responsabilità degli amministratori. La valutazione circa l’idoneità degli assetti organizzativi, amministrativi e contabili, infatti, si colloca oggi tra i principali parametri utilizzati per verificare il corretto adempimento dei doveri gestori imposti dalla legge[3].

In tale prospettiva, il giudizio sull’adeguatezza degli assetti si intreccia con il principio della business judgement rule, in forza del quale le scelte imprenditoriali degli amministratori non sono sindacabili nel merito, purché siano state assunte sulla base di un processo decisionale informato, razionale e coerente con le informazioni ragionevolmente disponibili al momento della decisione. Ne consegue che, pur restando insindacabile l’opportunità economica delle scelte gestionali, può invece essere oggetto di verifica la correttezza del processo che le ha precedute, nonché l’adeguatezza degli assetti predisposti per consentire agli amministratori di assumere decisioni consapevoli e di monitorarne gli effetti.

Il limite di tale sindacabilità viene bene declinato da una sentenza del Tribunale di Roma del 15 settembre 2020 Sezione Imprese in forza della quale:

“L’operato degli amministratori in attuazione dei doveri di cui all’art. 2086 cc come novellato dal D.Lgs. n. 14/2019 è sindacabile nei limiti del principio della business judgement rule”/BJR (l’agire dei membri del consiglio di amministrazione si presume corretto e non criticabile fino a prova contraria).

La conseguenza della mancata adozione di qualunque tipo di misura organizzativa determina la responsabilità dell’organo di gestione con conseguente applicazione dell’art. 2409 cc sulla base dei criteri della proporzionalità e della ragionevolezza. Il tribunale precisa che l’adeguatezza degli assetti ha contenuto flessibile e variabile e risponde ai canoni di legge: “se la scelta effettuata sia razionale (o ragionevole), non sia ab origine connotata da imprudenza tenuto conto del contesto e sia stata accompagnata dalle verifiche imposte dalla diligenza richiesta dalla natura dell’incarico”.

Prosegue il tribunale affermando la piena applicazione della BJR nell’ambito del dovere di istituire adeguati assetti, rilevando che in caso di omissione l’amministratore deve considerarsi responsabile di gravi irregolarità ex art. 2409 c.c.

Il tribunale, concludendo, precisa che non incorre in responsabilità l’amministratore che abbia predisposto un assetto organizzativo, amministrativo e contabile che si mostri idoneo a verificare tempestivamente la perdita della continuità aziendale e a evitare la degenerazione della crisi.

Sintetizzando, l’operato degli amministratori che non rispettano le indicazioni di cui al comma 2 dell’art. 2086 c.c. è insindacabile nel limite del corretto agire gestionale (Business Judgement Rule), come previsto dalle norme civilistiche e dalla citata giurisprudenza[4].

Il concetto di semplificazione ci riporta a quello di adeguatezza secondo cui la stessa va calibrata alla natura e dimensione dell’impresa.

Il CNDCEC nelle norme di comportamento del collegio sindacale di società non quotate nella norma 3.5 “Vigilanza sulla adeguatezza e sul finanziamento dell’assetto organizzativo” così declina i principi:

“Il collegio sindacale vigila sull’adeguatezza e sul concreto funzionamento dell’assetto organizzativo della società.

Per assetto organizzativo si intende: (i) il sistema di funzionigramma e di organigramma e, in particolare, il complesso delle direttive e delle procedure stabilite per garantire che il potere decisionale sia assegnato ed effettivamente esercitato a un appropriato livello di competenza e responsabilità, (ii) il complesso procedurale di controllo.

Un assetto organizzativo è adeguato se presenta una struttura compatibile alle dimensioni della società, nonché alla natura e alle modalità di perseguimento dell’oggetto sociale, nonché alla rilevazione tempestiva degli indizi di crisi e di perdita della continuità aziendale e possa quindi consentire, agli amministratori preposti, una sollecita adozione delle misure più idonee alla sua rilevazione e alla sua composizione.

Riferimenti normativi

Artt. 2086, co 2, c.c., 2403, co 1, cc, 2381, co 3 e 5, cc; art. 3 d.lgs. 12 gennaio 2019, n. 14.”

La norma nei criteri applicativi prosegue precisando:

“In via generale, un assetto organizzativo può definirsi adeguato quando presenta i seguenti requisiti, in relazione alle dimensioni e alla complessità della società, alla natura e alle modalità di perseguimento dell’oggetto sociale:

· organizzazione gerarchica;

· redazione di un organigramma aziendale con chiara identificazione delle funzioni, dei compiti e delle linee di responsabilità;

· esercizio dell’attività decisionale e direttiva della società da parte dell’amministratore delegato nonché dei soggetti ai quali sono attribuiti i relativi poteri;

· sussistenza di procedure che assicurano l’efficienza e l’efficacia della gestione dei rischi e del sistema di controllo, nonché la completezza, la tempestività, l’attendibilità e l’efficacia dei flussi informativi anche con riferimento alle società controllate;

· esistenza di procedure che assicurino la presenza di personale con adeguata professionalità e competenza a svolgere le funzioni assegnate;

· presenza di direttive e di procedure aziendali, loro aggiornamento periodico ed effettiva diffusione;

· sussistenza dell’attività di direzione e coordinamento da parte della “Capogruppo”.”

Sempre nel documento in esame, nel capitolo “Commenti” si legge:

“Data la relazione di interdipendenza tra le dimensioni aziendali e l’assetto organizzativo, al crescere della dimensione aziendale la struttura organizzativa deve divenire più articolata e, conseguentemente, la società dovrà avvertire particolarmente l’esigenza di adottare procedure volte a monitorare i diversi processi aziendali. La modesta dimensione della società può consentire assetti organizzativi semplificati in ragione della semplicità dei processi, sia in termini di numero degli stessi, sia con riferimento alla tipologia delle attività e del numero delle persone coinvolte”.

Quanto precede deve essere ulteriormente collegato al principio della business judgement rule, già richiamato nei paragrafi precedenti. Tale principio attiene alla discrezionalità riconosciuta agli amministratori nell’assunzione delle scelte operative e strategiche e si fonda, in linea generale, sull’insindacabilità del merito delle decisioni gestionali. Tale insindacabilità, tuttavia, non è assoluta, ma incontra precisi limiti, individuati dalla dottrina e dalla giurisprudenza nella ragionevolezza delle scelte adottate, nella razionalità del processo decisionale che le ha generate e nell’adeguatezza delle informazioni e degli strumenti utilizzati a supporto delle decisioni stesse.

Il citato principio è ben noto alla giurisprudenza: sul punto, in precedenza, si è fatto riferimento alla sentenza del Tribunale di Roma 15 settembre 2020 da cui si evince quanto a seguire: “tale obbligo organizzativo può essere efficacemente assolto guardando non tanto a rigidi parametri normativi (non essendo enucleabile dal codice un modello di assetto utile per tutte le situazioni), quanto ai principi elaborati dalle scienze aziendalistiche ovvero da associazioni o dai codici di autodisciplina”.

Trasponendo tali principi nella realtà delle società di minori dimensioni, emerge la necessità di individuare modalità applicative che, pur assicurando il rispetto degli obblighi normativi, risultino coerenti con la struttura organizzativa, la complessità operativa e le risorse effettivamente disponibili nell’impresa; in tale contesto è utile richiamare l’indicazione contenuta nel documento di ricerca della Fondazione nazionale dei Dottori Commercialisti del 7 luglio 2023 in cui nel capitolo 1 si legge:

“Ne consegue che nelle imprese di minori dimensioni o con attività meno complesse, l’applicazione delle previsioni contenute nell’art. 2086, secondo comma, c.c. ovvero nell’art. 3, commi primo e secondo, del Codice della crisi, dovrebbe essere soddisfatta con la predisposizione di protocolli organizzativi i quali, ancorché semplici e ridotti alle tipologie funzionali più elementari, risultino comunque adeguati rispetto alle caratteristiche dell’impresa. Come efficacemente chiarito, pur sembrando dalla lettera dell’art. 3 del Codice della crisi, che le misure idonee, specificate con riferimento ai doveri dell’imprenditore individuale, siano contrapposte agli assetti organizzativi, amministrativi e contabili adeguati che connotano gli obblighi dell’imprenditore collettivo, tale distonia appare più formale che sostanziale, trattandosi di presidi organizzativi che dovrebbero connotare ogni realtà imprenditoriale.”

Da tutto quanto precede si ribadisce che il criterio di proporzionalità deve essere attuato con equilibrio posto che per dimensioni imprenditoriali contenute possono giustificarsi assetti semplificati.

Se il quadro teorico appare ormai sufficientemente delineato, maggiori difficoltà emergono sul piano applicativo, dove il passaggio dai principi generali alle concrete misure organizzative da adottare continua a presentare significativi margini di incertezza.

L’esercizio di declinazione pratica dei principi generali può trovare un utile riferimento nella Norma 3.5 delle Norme di comportamento del collegio sindacale di società non quotate, che prevede la verifica dell’adeguatezza degli assetti organizzativi, amministrativi e contabili.

In tale prospettiva, appare possibile porre in parallelo le previsioni della norma con alcune soluzioni operative calibrate secondo il principio di proporzionalità, potenzialmente sufficienti nelle realtà di non rilevanti dimensioni, avuto riguardo alla natura dell’attività, alle dimensioni dell’impresa e alla sua complessità organizzativa.

Di seguito si riportano, quindi, le principali indicazioni della norma e alcuni possibili riscontri applicativi in chiave semplificata.

Indicazioni di cui alle norme succitata:

"- organizzazione gerarchica;

- redazione di un organigramma aziendale con chiara identificazione delle funzioni, dei compiti e delle linee di responsabilità;

- esercizio dell’attività decisionale e direttiva della società da parte dell’amministratore delegato nonché dei soggetti ai quali sono attribuiti i relativi poteri;

- sussistenza di procedure che assicurino l’efficienza e l’efficacia della gestione dei rischi del sistema di controllo, nonché la completezza, la tempestività, l’attendibilità e l’efficacia dei flussi informativi anche con riferimento alle società controllate;

- esistenza di procedure che assicurino la presenza di personale con adeguata professionalità e competenza a svolgere le funzioni assegnate;

- presenza di direttive e di procedure aziendali, loro aggiornamento periodico ed effettiva diffusione;

- sussistenza dell’attività di direzione e coordinamento da parte della “Capogruppo”.

Di seguito esercitazione finalizzata a rendere di pratica applicazione, per realtà di non rilevante dimensione, le indicazioni previste dalla norma 3.5 su richiamata (esempio riferito a S.r.l.):

· organizzazione gerarchica: potrebbe essere sufficiente fornire indicazione della composizione del CDA, delle deleghe e poteri con sintetica indicazione della struttura sottostante (es.: servizio amministrativo, funzione svolta da ….; servizio sicurezza sul lavoro, funzione svolta da …; servizio paghe e contributi svolto da …; ecc. Nel caso di amministratore unico rileveranno le stesse indicazioni ricomprese in un verbale alla assemblea. Si potranno indicare, nell’ambito dell’organizzazione, anche i servizi resi da professionisti esterni);

· redazione di un organigramma aziendale con chiara identificazione delle funzioni, dei compiti e delle linee di responsabilità.

Un organigramma semplice con funzionigramma potrebbe assolvere alla richiesta;

· esercizio dell’attività decisionale e direttiva della società da parte dell’amministratore delegato nonché dei soggetti ai quali sono attribuiti i relativi poteri.

Si potrà dare corpo a tale indicazione con un verbale del CDA nel caso di organo di gestione collegiale o di assemblea nel caso di amministratore unico in cui si individua il soggetto in capo al quale rileva l’attività decisionale e come vengono calate le varie direttive indicando verso quali servizi;

· sussistenza di procedure che assicurino l’efficienza e l’efficacia della gestione dei rischi e del sistema di controll

Su tale profilo, che costituisce una delle principali novità normative, seppur già noto in ambito aziendalistico, potrà darsi evidenza, in un’ottica di proporzionalità, già nel primo verbale del Consiglio di amministrazione e dell’assemblea, dei principali rischi che saranno oggetto di monitoraggio.

In particolare, tali rischi potranno essere individuati e declinati anche mediante il richiamo alle categorie desumibili dagli artt. 3 e 25-novies del Codice della crisi d’impresa e dell’insolvenza, nonché ad ulteriori profili di rischio coerenti con la specifica attività esercitata dall’impresa;

· esistenza di procedure che evidenzino la presenza di personale con adeguata professionalità e competenza a svolgere le funzioni assegnate.

Non dimenticando il principio di proporzionalità si potrà fare riferimento all’organigramma che comprende anche il funzionigramma. In tale ambito, per lo svolgimento di specifiche funzioni, quali ad esempio quelle in materia giuslavoristica o fiscale, potrà altresì prevedersi il ricorso a consulenti esterni, in coerenza con le dimensioni e la complessità dell’attività esercitata;

· presenza di direttive e di procedure aziendali, loro aggiornamento periodico ed effettiva diffusione.

Tali indicazioni, semplificate, potranno essere riassunte o in un CDA o in un verbale di assemblea;

· sussistenza dell’attività di direzione e coordinamento da parte della capogruppo.

Caso particolare in cui rileva un gruppo con controllante che attiva direzione e coordinamento.

Nelle conclusioni del presente contributo si propone un’ipotesi di bozza di verbale del CDA o un verbale di assemblea che, quanto all’oggetto, farà riferimento agli artt. 2380 bis, 2381 bis, 2381 ter e, nel caso di S.r.l., art. 2475.

In questo verbale si svilupperanno in modo semplificato i vari aspetti del problema.

Si ricorda che l’art. 2086 c.c. precisa che, in generale, gli assetti devono considerare la natura e dimensione dell’impresa con ciò sottolineando come il principio di proporzionalità (peraltro richiamato dai documenti di ricerca della Fondazione Nazionale dei Commercialisti del luglio 2023) potrebbe prevedere “protocolli organizzativi, i quali, ancorché semplici e ridotti alle tipologie funzionali più elementari, risultino comunque adeguati rispetto alle caratteristiche dell’impresa”.

Una piccola realtà imprenditoriale dovrà in ogni caso essere in grado di individuare il soggetto che monitora i rischi pur disponendo di una piccola organizzazione che consenta di produrre informazioni affidabili e tempestive.

In particolare si ritiene necessario che siano presidiati:

- Il controllo della gestione con le cadenze previste dallo statuto;

- Il controllo della cassa quantomeno a 12 mesi;

- Il controllo sulle esposizioni debitorie in genere;

- Il controllo sull’andamento dei crediti;

- Il rispetto dele indicazioni previste dall’art. 3 CCII e dall’art. 25 novies CCII.

Di seguito si propone un’ipotesi di schema di verbale destinato alle società di minori dimensioni, finalizzato a oggettivare il processo di valutazione dell’adeguatezza degli assetti organizzativi, amministrativi e contabili, nonché dell’efficacia del sistema di controllo interno e di gestione dei rischi. L’ordine del giorno del verbale potrebbe essere: “Deliberazioni inerenti e conseguenti ai sensi degli artt. 2475, 2380 bis, 2381 bis e 2381 ter c.c.”.

Prende la parola il ……………………. il quale, dopo aver richiamato il contesto economico e di mercato caratterizzato da persistenti elementi di incertezza , premette che la nostra società, (per esempio) nella forma di S.r.l., ha dimensioni ridotte: ha infatti un fatturato medio degli ultimi 3 anni di € ………, ha dipendenti in numero di ………………… come operai e in numero di ……………………… come impiegati e una struttura amministrativa rappresentata da un CDA composto da …………………………………, da un responsabile amministrativo; il servizio paghe e contributi è affidato a consulente esterno così come la consulenza fiscale ecc.

Sull’argomento all’ordine del giorno, “deliberazioni inerenti e conseguenti ai sensi degli artt. 2475, 2380 bis, 2381 bis e 2381 ter c.c.” in tema di assetti organizzativi, amministrativi e contabili, sistema di controllo interno, gestione dei rischi e coordinamento tra le varie funzioni, il presidente cede la parola all’amministratore delegato il quale sviluppa la seguente relazione riferita al periodo dal …… al ……..

· Quanto ai parametri di adeguatezza degli assetti la nostra società:

è retta da un CDA composto da ……………………………………… (indicare deleghe e poteri) o da un amministratore unico.

La società con cadenza ……………………… (come previsto dall’art. …. dello statuto) convoca CDA (o, in caso di AU assemblea) con all’ordine del giorno “Relazione ai sensi degli artt. 2475, 2380 bis, 2381 bis, 2381 ter”.

La nostra società è munita di organigramma (All. sub. ….) comprensivo di funzionigramma.

La funzione amministrativa è svolta dal ……………………………………………………….

Con riferimento alla gestione operativa al presente verbale si allegano:

- bilancio infrannuale in forma sintetica (stato patrimoniale e conto economico);

- budget sintetico anche solo economico riferito al periodo ………………….. Seguirà breve commento sull’andamento della gestione nel periodo oggetto della presente relazione in uno ad indicazioni sulla possibile evoluzione della gestione (indicando incertezze).

Allegato rileva rendiconto di stima della evoluzione della cassa a 12 mesi, con decorrenza dalla fine del periodo oggetto della relazione, evidenziante la capacità dell’impresa a far fronte ai debiti riferiti al medesimo arco temporale.

Seguirà breve ma esaustivo commento.

· Sempre con riferimento agli assetti, l’amministratore delegato delinea indici (minimali) che ne evidenziano l’adeguatezza, in particolare:

- la contabilità generale viene aggiornata con cadenza …………… assicurando la tempestiva rilevazione dei fatti di gestione e la disponibilità di informazioni contabili attendibili ai fini del monitoraggio dell’andamento aziendale.;

- con cadenza di statuto viene convocato CDA (o assemblea nel caso di AU) ai sensi degli artt. 2380 bis, 2381 bis e 2381 ter c.c. per sviluppare andamento della gestione (se S.r.l. far precedere art. 2475);

- il rendiconto di cassa viene redatto per i 12 mesi successivi alla fine del periodo in esame:

Sul tema breve commento ……………………………………………………………………..…………………………………………………………;

· Con riferimento al test circa l’esistenza della continuità (prospettiva della capacità dell’azienda di continuare a costituire un complesso economico funzionante destinato a produrre reddito per un periodo non inferiore a 12 mesi) l’amministratore delegato (o ………) evidenzia come tale situazione, pur nell’incertezza del momento geopolitico, rilevi in positivo (……………..); a tal fine fa riferimento alla stima della evoluzione della cassa.

Breve nota esplicativa.

· Con riferimento all’adeguatezza del sistema di controllo interno e di gestione dei rischi, l’Amministratore Delegato evidenzia che la relativa disciplina, introdotta dal D.Lgs. n. 47/2026 con decorrenza dal 29 aprile 2026, richiede alle società di dotarsi di presidi organizzativi idonei a consentire l’identificazione, il monitoraggio e la gestione dei principali rischi aziendali.

Considerata la natura, le dimensioni della nostra società, il Consiglio rileva che tale funzione è stata sino ad oggi svolta in via sostanziale dal responsabile amministrativo, mediante attività di monitoraggio degli aspetti economici, patrimoniali e finanziari dell’impresa.

In applicazione del principio di proporzionalità che caratterizza gli assetti organizzativi delle imprese di minori dimensioni, il Consiglio ritiene che il presidio del sistema di controllo interno e gestione dei rischi possa essere efficacemente accentrato in capo all’Amministratore Delegato (ovvero all’Amministratore Unico) ovvero, per specifici aspetti operativi, avvalendosi del supporto del responsabile amministrativo e degli altri soggetti aziendali competenti.

Con il presente verbale tale funzione viene pertanto formalmente attribuita al Sig./Dott. ..............., al quale compete il coordinamento delle attività di monitoraggio e gestione dei rischi aziendali, nonché la predisposizione delle necessarie procedure e della relativa reportistica periodica. In tale contesto dovrà rilevare la mappatura e controllo dei seguenti rischi:

- rischio della continuità;

- rischio del patrimonio (art. 2482 bis c..c se S.r.l.-2446 per S.p.a e S.A.P.A.);

- rischio sicurezza in tema di igiene e sicurezza sul lavoro;

- rischio connesso alla corretta tenuta della contabilità;

- verifica delle evidenze da whistleblowing;

- rischi di cui all’art. 3 e art. 25 novies CCII

- ecc.

Sui rischi connessi agli artt. 3 e 25 novies CCII, l’amministratore delegato (personalmente) o cedendo la parola al responsabile amministrativo, attesta alla data della riunione:

· l’inesistenza di squilibri patrimoniali, economici e finanziari (anche con breve nota di commento);

· l’inesistenza di debiti per retribuzioni scaduti da almeno 30 gg di entità pari o oltre la metà dell’entità mensile delle retribuzioni;

· l’inesistenza di debiti verso fornitori scaduti da almeno 90 gg;

· l’inesistenza di debiti verso istituti di credito scaduti da più di 60 gg;

· l’inesistenza di debiti verso creditori pubblici qualificati:

- verso INPS per ritardo oltre 90 gg versamento contributi di ammontare superiore al 30% di quelli dell’anno precedente e all’importo di € 15.000;

- verso INAIL debito per premi scaduti da oltre 90 gg superiore a € 5.000;

- verso Agenzia Entrate debito scaduto di oltre € 5.000,00 e comunque non inferiore al 10% dei ricavi (da dichiarazione fiscale anno precedente e in ogni caso superiore a € 20.000,00);

- verso Agenzia Riscossione debiti scaduti superiori per € 100.000 (impresa individuale) 200.000 (società personali) 500.000 (società capitali) da oltre 90 gg.

- la regolarità nella applicazione della normativa in tema di igiene e di sicurezza sul lavoro.

Integrare il verbale con i rischi specifici connessi alla tipologia di attività esercitata (ambientali, normativi etc).

Inoltre, dovrà verificare con cadenze ………………………….:

- la stima della evoluzione della cassa (valutazione capacità dell’azienda di far fronte all’indebitamento a 12 mesi);

- il corretto e tempestivo adempimento degli impegni verso dipendenti, debiti previdenziali, debiti verso creditori pubblici qualificati, debiti verso sistema bancario, controllo dei corretti adempimenti della clientela; verifica sull’andamento dei vari contenziosi in essere …………………………………………………; verifica sulla corretta formalizzazione in tema sicurezza sul lavoro …………………………………………………………………………..

- il collegamento e scambio di informazioni con i vari servizi compresi quelli forniti da consulenti esterni.

Il detto responsabile, con cadenza …………………………………….. dovrà predisporre e sviluppare specifiche informazioni sul tema in esame, da sottoporre all’attenzione del Consiglio di amministrazione ovvero dell’assemblea.

Resta inteso che il relativo schema dovrà essere adattato alle diverse situazioni concrete, in funzione delle caratteristiche organizzative e dimensionali dell’impresa.

L. De Angelis “La riforma del Testo Unico della Finanza e del Codice Civile” (Italia Oggi): detta novità comporta tra l’altro che anche in società di non rilevanti dimensioni, ove però mancasse una funzione di risk management in senso stretto, dovrà essere chiaro chi presidia questi processi, con quali procedure e con quali flussi informativi”.

Attuazione Legge Capitali novità sul sistema con collegio sindacale: punto 3.2.3 “Vigilanza sul controllo interno e gestione dei rischi” “Eutekne”.

Si tratta di una novità rilevante dal momento che l’organo di controllo risulta chiamato a verificare non solo l’esistenza formale dei presidi, ma la loro effettiva capacità di individuare, misurare, monitorare e gestire i rischi. Anche nelle società meno complesse, dove può mancare una funzione di risk management in senso stretto, dovrà essere chiaro chi presidia questi processi, con quali procedure e con quali flussi informativi.

E. Bozza “La riforma del Testo Unico della Finanza e del Codice Civile (Italia Oggi)”

“Il principio di proporzionalità resta centrale. Una piccola s.r.l. non è tenuta a dotarsi di una funzione autonoma di risk management, ma deve essere in grado dio individuare chi monitora i principali rischi aziendali e di disporre di un set minimo di informazioni affidabili e tempestive. In particolare, è necessario che siano presidiati il controllo di gestione, il monitoraggio della tesoreria e la disponibilità di dati aggiornati su scaduti, debiti fiscali, esposizioni bancarie, contenziosi, nonché sui principali rapporti con clienti e fornitori. Tali informazioni devono essere regolarmente portate all’attenzione degli amministratori e dell’organo di controllo.

Le norme di comportamento del collegio sindacale di società non quotate del CNDCEC (di seguito NCCS), applicabili dal 1° gennaio 2025, si collocano nella stessa traiettoria evolutiva. Esse valorizzano la vigilanza sull’adeguatezza e sul concreto funzionamento dell’assetto organizzativo, amministrativo e contabile, con particolare attenzione alla chiara attribuzione delle responsabilità, alla separazione delle funzioni, ai flussi informativi e alla capacità degli assetti di rilevare tempestivamente la crisi e la perdita della continuità aziendale. In tale contesto, la Norma 3.1 introduce un approccio alla vigilanza basato sul rischio (risk approach), in forza del quale frequenza ed estensione delle verifiche devono essere calibrate in funzione del livello di rischio valutato”.

Sul tema si veda da “Società e soci nel codice della crisi” a cura di F. La Manna, Ed. Giuffrè il cap. V “Applicabilità della Business Judgement Rule” alle scelte in materia di assettisocietà.

Sessione scaduta

La ringraziamo per l’interesse verso la newsletter di Diritto della Crisi.

Riceverà a breve una e-mail di verifica per confermare l’iscrizione.

Settimanalmente le proporremo una selezione degli ultimi articoli pubblicati sulla rivista.

Come introdurre un blog

Chi è interessato a introdurre un nuovo blog può scrivere all'indirizzo rivista@dirittodellacrisi.it, trasmettendo il testo nel corpo

della mail o in separato word, completo di un titolo, indicando le proprie generalità e

professione, e fornendo un indirizzo mail di riferimento.

Per ragioni tecniche la lunghezza del testo non può superare 30000 battute, non sono consentite note a piè di pagina (le eventuali citazioni vanno fatte direttamente nel testo) e non possono crearsi link a contenuti diversi da quelli pubblicati sulla Rivista.

Il testo sarà sottoposto per l'approvazione alla Direzione della Rivista che si riserva la facoltà di modificare il titolo proposto.

Si ricorda che introdurre un blog potrà dar vita ad uno o più commenti da parte dei lettori.

iscriviti alla newsletter

Abbiamo predisposto un servizio di newsletter per permettervi di essere

sempre aggiornati sulle novità in tema di procedure concorsuali e diritto della crisi d'impresa.

informativa sul trattamento dei dati personali

Articoli 12 e ss. del Regolamento (UE) 2016/679 (GDPR)

Premessa - Il Regolamento (UE) 2016/679 («Regolamento generale sulla protezione dei dati», nel seguito

GDPR) prevede la tutela delle persone fisiche con riferimento al trattamento dei dati personali. Secondo tale

normativa il trattamento dei dati personali che si riferiscono ad un soggetto, nello specifico da definirsi

“interessato”, è improntato ai principi di correttezza, liceità e trasparenza, nonché di tutela della riservatezza

e dei diritti dell’interessato stesso. Ai sensi degli artt. 12 e ss GDPR, Società per lo studio del diritto della crisi,

in qualità di Titolare, procederà al trattamento dei dati personali da Lei forniti nel rispetto della normativa,

con la massima cura, attuando procedure e processi di gestione efficaci per garantire la tutela del

trattamento dei Suoi dati personali.

In ossequio a tale premessa si forniscono le seguenti informazioni:

Dati personali raccolti - Possono essere oggetto di trattamento le seguenti categorie di

dati:

- nome e cognome

- indirizzo e mail

Tempi di conservazione dei Suoi dati - I dati saranno conservati per tutta la durata del

servizio da Lei richiesto o per periodi superiori solo se previsti dalle norme.

Natura obbligatoria o facoltativa del conferimento dei dati e conseguenze di un eventuale

rifiuto - Devono essere obbligatoriamente conferiti allo scrivente i dati essenziali per lo svolgimento del servizio da Lei

richiesto, come pure i dati necessari ad adempiere ad obblighi previsti da leggi, regolamenti, normative

comunitarie.

Modalità del trattamento – Ai sensi e per gli effetti degli artt. 12 e ss. del GDPR, desideriamo informarLa che

i dati personali da Lei comunicatici saranno registrati, trattati e conservati presso i nostri archivi, cartacei ed

elettronici, in ottemperanza delle misure tecniche e organizzative adeguate di cui all’art. 32 del GDPR. Il

trattamento sarà effettuato anche mediante sistemi automatizzati di invio di posta elettronica.

Trasferimento di dati personali all’estero - I dati da Lei forniti saranno trattati in

Italia. I servizi data center sono ubicati in paesi dell’Unione Europea.

Finalità e base giuridica del trattamento dei dati - I dati personali da Lei

inseriti, sono trattati dal titolare del presente sito per finalità connesse alla fornitura del

servizio da Lei richiesto, pertanto la base giuridica del trattamento è l’esecuzione dell’accordo.

Comunicazione e diffusione - I Suoi dati potranno essere comunicati, intendendosi con tale termine il darne

conoscenza ad uno o più soggetti determinati, dallo scrivente all'esterno della Società per dare attuazione a

tutti i necessari adempimenti di legge e/o del servizio da Lei richiesto. In particolare i Suoi dati potranno

essere comunicati: a soggetti che hanno necessità di accedere ai Suoi dati per finalità ausiliare al rapporto

che intercorre tra Lei e noi, nei limiti strettamente necessari per svolgere i compiti ausiliari; a soggetti che

possono accedere ai dati in forza di disposizione di legge, di regolamento o di normativa comunitaria, nei

limiti previsti da tali norme.

Diritti di cui agli articoli 15 e ss., GDPR - Lei ha diritto di chiedere al Titolare del trattamento l'accesso ai Suoi

dati personali ed alle informazioni relative agli stessi, la rettifica, la cancellazione, la limitazione del

trattamento dei dati personali che La riguardano. Può inoltre opporsi, in tutto o in parte, al loro trattamento

e ha il diritto di proporre reclamo all’autorità competente “Garante per la protezione dei dati personali”.

Per esercitare tali diritti potrà rivolgersi alla nostra Struttura “Titolare del trattamento dei dati personali”

all’indirizzo ssdirittodellacrisi@gmail.com oppure inviando una missiva alla Società per lo studio del diritto

della crisi, via Principe Amedeo, 27, 46100 - Mantova (MN). Il Titolare Le risponderà entro 30 giorni dalla

ricezione della Sua richiesta formale.

Identificativi del Titolare e del Responsabile della protezione dei dati.

Titolare del trattamento - Titolare del trattamento è lo scrivente: Società per lo studio del diritto della crisi,

via Principe Amedeo, 27, 46100 - Mantova (MN); email: ssdirittodellacrisi@gmail.com

Responsabile della protezione dei dati - Il Responsabile della Protezione dei

dati non è stato nominato perché non ricorrono i presupposti di cui all’art 37 Regolamento (UE) 2016/679.

Il TITOLARE

del trattamento dei dati personali

Società per lo studio del diritto della crisi

REV 02

IL DIRITTO DELLA CRISI TRA PROCESSO E VALORE DELL'IMPRESA

Teatro Sociale - Piazza Teofilo Folegno, 4 - Mantova, 6/7 Ottobre 2023

A far tempo dal 2004, nel primo fine settimana di ottobre, a Mantova, di concerto

tra il Tribunale e gli Ordini locali di avvocati, dottori commercialisti e notai, unitamente all'Istituto Vendite

giudiziarie di Mantova, è organizzato un convegno che da sempre si occupa, da un angolo di osservazione plurale,

del fenomeno delle crisi d’impresa, intrecciando i saperi delle scienze aziendalistiche e del diritto.

Negli anni l'organizzazione del convegno si è arricchita dell'apporto offerto dell'istituto Centro studi diritto della

crisi e dell'insolvenza nonché da ultimo del supporto scientifico offerto dalla Rivista Diritto della crisi.

Quest’anno l’incontro di studio si soffermerà sulla salvaguardia del valore delle imprese nei percorsi di ristrutturazione

previsti dal Codice della crisi d’impresa e dell’insolvenza, capitolo cruciale del PNNR, e si addentrerà, inoltre,

nei meandri più spinosi della recente Riforma Cartabia del processo civile, esaminando, in particolare,

le problematiche di coordinamento tra le novità del codice di rito e le procedure concorsuali. Il sabato mattina

sarà dedicato alle professionalità che, dentro e fuori il processo, sono chiamate a supportare l'imprenditore in crisi.

Il convegno, more solito, si accosterà ai problemi che incombono secondo un metro costruttivo e interdisciplinare,

orientato a cogliere il senso di un sistema economico-giuridico ormai proteso a perseguire – ad un tempo – l’obiettivo

della ristrutturazione del debito e dell’impresa.

La prospettiva è quella di formare, nel dialogo costante con i magistrati e l'accademia, professionisti della crisi

capaci di cimentarsi con incognite nuove con senso di responsabilità, padronanza di idee e di strumenti.

Articoli 12 e ss. del Regolamento (UE) 2016/679 (GDPR)

Premessa - In questa pagina vengono descritte le modalità di gestione del sito con riferimento al trattamento

dei dati personali degli utenti che lo consultano.

Finalità del trattamento cui sono destinati i dati personali - Per tutti gli utenti del sito web i dati personali

potranno essere utilizzati per:

- permettere la navigazione attraverso le pagine web pubbliche del sito web;

- controllare il corretto funzionamento del sito web.

COOKIES

Che cosa sono i cookies - I cookie sono piccoli file di testo che possono essere utilizzati dai siti

web per rendere più efficiente l'esperienza per l'utente.

Tipologie di cookies - Si informa che navigando nel sito saranno scaricati cookie definiti tecnici, ossia:

- cookie di autenticazione utilizzati nella misura strettamente necessaria al fornitore a erogare un servizio esplicitamente richiesto dall'utente;

- cookie di terze parti, funzionali a:

PROTEZIONE SPAM

Google reCAPTCHA (Google Inc.)

Google reCAPTCHA è un servizio di protezione dallo SPAM fornito da Google Inc. Questo tipo di

servizio analizza il traffico di questa Applicazione, potenzialmente contenente Dati Personali

degli Utenti, al fine di filtrarlo da parti di traffico, messaggi e contenuti riconosciuti come

SPAM.

Dati Personali raccolti: Cookie e Dati di Utilizzo secondo quanto specificato dalla privacy

policy del servizio.

VISUALIZZAZIONE DI CONTENUTI DA PIATTAFORME ESTERNE

Questo tipo di servizi permette di visualizzare contenuti ospitati su piattaforme esterne

direttamente dalle pagine di questa Applicazione e di interagire con essi.

Nel caso in cui sia installato un servizio di questo tipo, è possibile che, anche nel caso gli

Utenti non utilizzino il servizio, lo stesso raccolga dati di traffico relativi alle pagine in

cui è installato.

Widget Google Maps (Google Inc.)

Google Maps è un servizio di visualizzazione di mappe gestito da Google Inc. che permette a questa Applicazione di integrare tali contenuti all'interno delle proprie pagine.

Dati Personali raccolti: Cookie e Dati di Utilizzo.

Google Fonts è un servizio di visualizzazione di stili di carattere gestito da Google Inc. che permette a questa Applicazione di integrare tali contenuti all'interno delle proprie pagine.

Dati Personali raccolti: Dati di Utilizzo e varie tipologie di Dati secondo quanto specificato

dalla privacy policy del servizio.

Come disabilitare i cookies - Gli utenti hanno la possibilità di rimuovere i cookie in qualsiasi momento attraverso le impostazioni del browser.

I cookies memorizzati sul disco fisso del tuo dispositivo possono comunque essere cancellati ed è inoltre possibile disabilitare i cookies seguendo le indicazioni fornite dai principali browser, ai link seguenti:

Base giuridica del trattamento - Il presente sito internet tratta i dati in base al consenso. Con l'uso o la

consultazione del presente sito internet l’interessato acconsente implicitamente alla possibilità di

memorizzare solo i cookie strettamente necessari (di seguito “cookie tecnici”) per il funzionamento di questo

sito.

Dati personali raccolti e natura obbligatoria o facoltativa del conferimento dei dati e conseguenze di un

eventuale rifiuto - Come tutti i siti web anche il presente sito fa uso di log file, nei quali vengono conservate

informazioni raccolte in maniera automatizzata durante le visite degli utenti. Le informazioni raccolte

potrebbero essere le seguenti:

- indirizzo internet protocollo (IP);

- tipo di browser e parametri del dispositivo usato per connettersi al sito;

- nome dell'internet service provider (ISP);

- data e orario di visita;

- pagina web di provenienza del visitatore (referral) e di uscita;

Le suddette informazioni sono trattate in forma automatizzata e raccolte al fine di verificare il corretto

funzionamento del sito e per motivi di sicurezza.

Ai fini di sicurezza (filtri antispam, firewall, rilevazione virus), i dati registrati automaticamente possono

eventualmente comprendere anche dati personali come l'indirizzo IP, che potrebbe essere utilizzato,

conformemente alle leggi vigenti in materia, al fine di bloccare tentativi di danneggiamento al sito medesimo

o di recare danno ad altri utenti, o comunque attività dannose o costituenti reato. Tali dati non sono mai

utilizzati per l'identificazione o la profilazione dell'utente, ma solo a fini di tutela del sito e dei suoi utenti.

I sistemi informatici e le procedure software preposte al funzionamento di questo sito web acquisiscono, nel

corso del loro normale esercizio, alcuni dati personali la cui trasmissione è implicita nell'uso dei protocolli di

comunicazione di Internet. In questa categoria di dati rientrano gli indirizzi IP, gli indirizzi in notazione URI

(Uniform Resource Identifier) delle risorse richieste, l'orario della richiesta, il metodo utilizzato nel sottoporre

la richiesta al server, la dimensione del file ottenuto in risposta, il codice numerico indicante lo stato della

risposta data dal server (buon fine, errore, ecc.) ed altri parametri relativi al sistema operativo dell'utente.

Tempi di conservazione dei Suoi dati - I dati personali raccolti durante la navigazione saranno conservati per

il tempo necessario a svolgere le attività precisate e non oltre 24 mesi.

Modalità del trattamento - Ai sensi e per gli effetti degli artt. 12 e ss. del GDPR, i dati personali degli

interessati saranno registrati, trattati e conservati presso gli archivi elettronici delle Società, adottando

misure tecniche e organizzative volte alla tutela dei dati stessi. Il trattamento dei dati personali degli

interessati può consistere in qualunque operazione o complesso di operazioni tra quelle indicate all' art. 4,

comma 1, punto 2 del GDPR.

Comunicazione e diffusione - I dati personali dell’interessato potranno essere comunicati, intendendosi con

tale termine il darne conoscenza ad uno o più soggetti determinati, dalla Società a terzi per dare attuazione

a tutti i necessari adempimenti di legge. In particolare i dati personali dell’interessato potranno essere

comunicati a Enti o Uffici Pubblici o autorità di controllo in funzione degli obblighi di legge.

I dati personali dell’interessato potranno essere comunicati nei seguenti termini:

- a soggetti che possono accedere ai dati in forza di disposizione di legge, di regolamento o di

normativa comunitaria, nei limiti previsti da tali norme;

- a soggetti che hanno necessità di accedere ai dati per finalità ausiliare al rapporto che intercorre tra

l’interessato e la Società, nei limiti strettamente necessari per svolgere i compiti ausiliari.

Diritti dell’interessato - Ai sensi degli artt. 15 e ss GDPR, l’interessato potrà esercitare i seguenti diritti:

1. accesso: conferma o meno che sia in corso un trattamento dei dati personali dell’interessato e diritto

di accesso agli stessi; non è possibile rispondere a richieste manifestamente infondate, eccessive o

ripetitive;

2. rettifica: correggere/ottenere la correzione dei dati personali se errati o obsoleti e di completarli, se

incompleti;

3. cancellazione/oblio: ottenere, in alcuni casi, la cancellazione dei dati personali forniti; questo non è

un diritto assoluto, in quanto le Società potrebbero avere motivi legittimi o legali per conservarli;

4. limitazione: i dati saranno archiviati, ma non potranno essere né trattati, né elaborati ulteriormente,

nei casi previsti dalla normativa;

5. portabilità: spostare, copiare o trasferire i dati dai database delle Società a terzi. Questo vale solo per

i dati forniti dall’interessato per l’esecuzione di un contratto o per i quali è stato fornito consenso e

espresso e il trattamento viene eseguito con mezzi automatizzati;

6. opposizione al marketing diretto;

7. revoca del consenso in qualsiasi momento, qualora il trattamento si basi sul consenso.

Ai sensi dell’art. 2-undicies del D.Lgs. 196/2003 l’esercizio dei diritti dell’interessato può essere ritardato,

limitato o escluso, con comunicazione motivata e resa senza ritardo, a meno che la comunicazione possa

compromettere la finalità della limitazione, per il tempo e nei limiti in cui ciò costituisca una misura

necessaria e proporzionata, tenuto conto dei diritti fondamentali e dei legittimi interessi dell’interessato, al

fine di salvaguardare gli interessi di cui al comma 1, lettere a) (interessi tutelati in materia di riciclaggio),

e) (allo svolgimento delle investigazioni difensive o all’esercizio di un diritto in sede giudiziaria)ed f) (alla

riservatezza dell’identità del dipendente che segnala illeciti di cui sia venuto a conoscenza in ragione del

proprio ufficio). In tali casi, i diritti dell’interessato possono essere esercitati anche tramite il Garante con le

modalità di cui all’articolo 160 dello stesso Decreto. In tale ipotesi, il Garante informerà l’interessato di aver

eseguito tutte le verifiche necessarie o di aver svolto un riesame nonché della facoltà dell’interessato di

proporre ricorso giurisdizionale.

Per esercitare tali diritti potrà rivolgersi alla nostra Struttura "Titolare del trattamento dei dati personali"

all'indirizzo ssdirittodellacrisi@gmail.com oppure inviando una missiva a Società per lo studio del diritto

della crisi via Principe Amedeo, 27, 46100 - Mantova (MN). Il Titolare Le risponderà entro 30 giorni dalla

ricezione della Sua richiesta formale.

Dati di contatto - Società per lo studio del diritto della crisi con sede in via Principe Amedeo, 27, 46100 -

Mantova (MN); email: ssdirittodellacrisi@gmail.com.