direzione scientifica

Laura De Simone, Massimo Fabiani, Salvo Leuzzi

cofondatorePaolo Trombini

comitato scientifico

Sido Bonfatti, Giuseppe Bozza, Bruno Inzitari, Giovanni Nardecchia, Ilaria Pagni, Luciano Panzani, Renato Rordorf, Giuliana Scognamiglio

Legge Capitali: evoluzione del ruolo dell’organo di controllo con particolare riguardo al sistema di controllo interno e di gestione dei rischi e al rafforzamento degli obblighi di vigilanza; inasprimento degli adempimenti e dei controlli??

Legge Capitali: evoluzione del ruolo dell’organo di controllo con particolare riguardo al sistema di controllo interno e di gestione dei rischi e al rafforzamento degli obblighi di vigilanza; inasprimento degli adempimenti e dei controlli??

Giuliano Buffelli, Dottore commercialista in Bergamo

8 Maggio 2026

Scarica RTF

Cambia dimensione testo

Con il presente intervento, nell’ambito del recente D.Lgs. n. 47/2026 pubblicato il 14 aprile 2026 nella Gazzetta Ufficiale, serie generale 86, supplemento ordinario n. 16 (cd. Legge Capitali), ci si propone di analizzare le novità portate dall’art. 9 che riforma i modello di amministrazione e controllo delle società per azioni. In particolare, interesse ha suscitato il nuovo articolo 2396 quinquies, comma 1, primo periodo, c.c. che rispetto all’”attuale” art. 2403 rafforza in modo significativo gli obblighi dell’organo di controllo e, indirettamente, dell’organo di gestione, imponendo la vigilanza e la predisposizione di un adeguato sistema di controllo interno e di gestione dei rischi creando non poca apprensione per le strutture societarie meno complesse, in cui tale adempimento potrebbe risultare molto oneroso. Lo studio porta a considerare tale adempimento tenendo presente che tale obbligo deve ancora, a parere di chi scrive, essere adeguato sia al principio di proporzionalità che alla natura e dimensione dell’impresa. Rileva inasprimento degli adempimenti e dei controlli??

Il D.Lgs. n. 47/2026 pubblicato il 14 aprile 2026 sulla Gazzetta Ufficiale, serie generale 86, supplemento ordinario n. 14, attua la delega contenuta nell’art. 19 della legge 5 marzo 2024 n. 21 (a seguire anche solo Legge Capitali) e ha quale finalità quella della riforma organica delle disposizioni in materia di mercati dei capitali di cui al D.Lgs. 58/1998 TUF e della riforma della sezione VI bis del capo V titolo V libro V riferita alle società per azioni. Per quello che interessa il presente studio, l’analisi si concentrerà sulle modifiche apportate al Codice civile dall’art. 9 (legge capitali) che contiene una puntuale revisione delle disposizioni del Codice civile della sezione VI bis, capo V, titolo V, del libro V, riferite all’amministrazione e al controllo nelle società per azioni.

L’attenzione sarà posta, in particolare, sui doveri dell’organo di controllo, sulla vigilanza, sul controllo interno e sulla gestione dei rischi e indirettamente degli obblighi dell’organo di gestione (amministratori delegati) di istituire un adeguato sistema riferito ai controlli interni e alla gestione dei rischi.

L’art. 11, comma 1, della legge capitali stabilisce l’entrata in vigore delle disposizioni di tale testo normativo il 15° giorno successivo alla pubblicazione sulla Gazzetta Ufficiale e quindi dal 29 aprile 2026.

Si tratta, dunque, di tematiche attualmente vigenti.

La Legge Capitali, come osservato in premessa, inerisce ai modelli di amministrazione e controllo delle S.p.A. posto che l’art. 9 fa chiaro riferimento alla sezione VI bis del c.c.

La relazione illustrativa dopo una introduzione di carattere generale sull’art. 9, con riferimento all’art. 2396 quinquies c.c. che sostituisce l’art. 2403, precisa: “Gli interventi normativi che hanno interessato la Sezione VI-bis del Codice civile, disciplinante i sistemi di amministrazione e controllo delle società, rispondono nel loro complesso all’esigenza di accordare una maggiore discrezionalità sostanziale nella scelta di quale sistema di governance adottare, con il fine ultimo di rafforzare l’attrattività delle società italiane, rendendo i sistemi più facilmente riconoscibili anche da parte degli investitori esteri”.

Lo stesso documento, commentando la lett. u della citata norma che tratta dell’art. 2396 quinquies che sostituisce l’art. 2403 c.c. precisa: “Il nuovo articolo 2396-quinquies c.c. rubricato <<Doveri dell’organo di controllo>>, riproduce, con modifiche, l’attuale articolo 2403, primo comma, al fine di introdurre una disciplina dei doveri dell’organo di controllo compatibile con tutti i sistemi di corporate governance.

Il primo comma, primo periodo, rende omogenei i doveri principali degli organi di controllo nei diversi sistemi. Da sottolineare che è chiarito che la vigilanza riguarda anche il sistema di controllo interno e gestione dei rischi e il coordinamento delle sue funzioni (precisazione opportuna, in linea con le esigenze della prassi aziendale come anche interpretate dalle disposizioni di vigilanza bancaria).

Il primo comma, secondo periodo, chiarisce il rapporto con la normativa di diritto speciale (in particolare per le società sottoposte a vigilanza prudenziale).

Il secondo comma (che replica quanto previsto dall’articolo 153 TUF, come modificato dal presente decreto) rende generale il dovere di informativa ai soci già oggi previsto in capo al collegio sindacale (ex articolo 2429 del Codice civile) e al consiglio di sorveglianza (ex articolo 2409-terdecies, lettera f) del Codice civile)”.

Tornando al tema ci si pone la domanda: nei nuovi obblighi rientrano le S.r.l?

L’argomento, pur non essendo direttamente considerato dalle novità di cui alla legge capitali, peraltro di grande interesse, è risolto esaminando l’art. 2477 c.c. (versione immutata) il cui comma 4 recita: “nel caso di nomina di un organo di controllo, anche monocratico, si applicano le disposizioni sul collegio sindacale previste per le società per azioni”.

Alle S.A.P.A. si applicano le novità di cui alla legge capitali considerato il chiaro rinvio alle S.p.A. previsto dall’art. 2554 c.c. (versione immutata).

Di conseguenza, quanto ai doveri dell’organo di controllo, gli stessi rilevano sia per gli organi collegiali e sia per il sindaco unico delle S.r.l.

Non viene considerato il revisore unico che, si ricorda, essere figura professionale incaricata della revisione legale di conti (ex art. 2477 cc versione immutata), alla verifica della regolarità contabile e alla certificazione del bilancio.

Per concludere, per organo di controllo si intende: il collegio sindacale, il sindaco unico, il consiglio di sorveglianza e il comitato per il controllo sulla gestione.

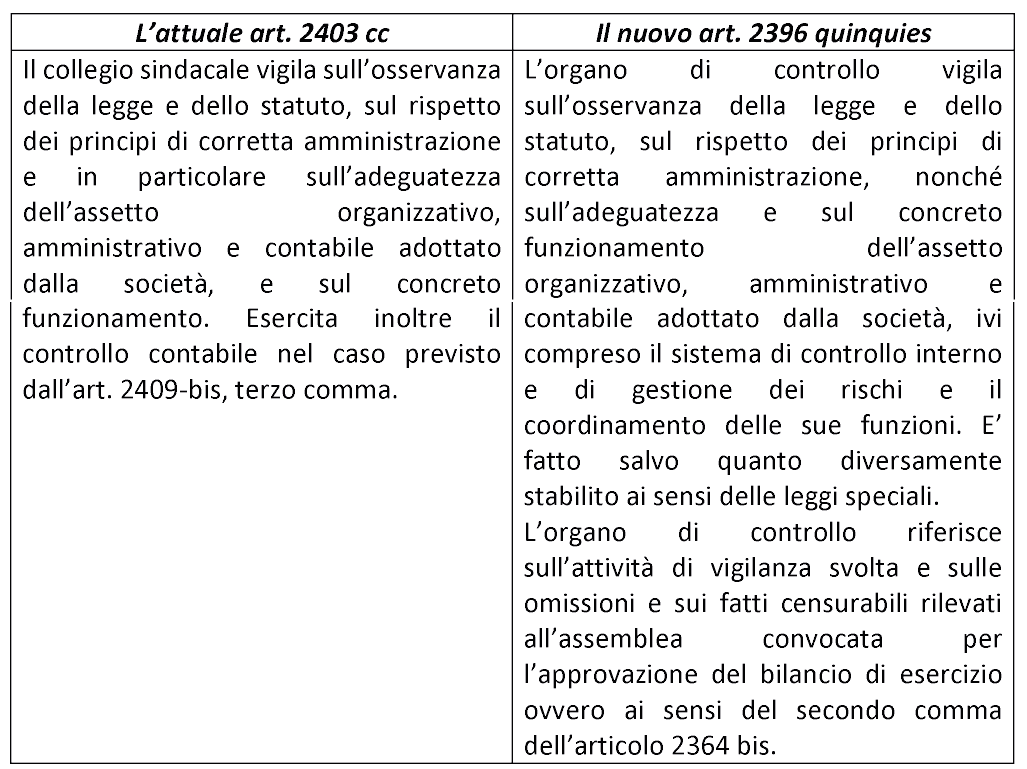

Utile per approfondire l’argomento è analizzare, in raffronto l’art. 2403 cc in vigore fino al 28 aprile 2026 e l’art. 2496 quinquies in vigore dal 29 aprile 2026. immagine-focus.png62.63 KB Va chiarito che tutti gli organi di controllo, a prescindere dal sistema di governo societario adottato (tradizionale, dualistico, monocratico) e precisamente il collegio sindacale e il sindaco unico, il comitato per il controllo sulla gestione e il consiglio di sorveglianza, sono soggetti alle novità di cui all’art. 2396 quinquies.

Quanto ai doveri:

tutti detti organi di controllo vigilano sulla osservanza della legge e dello statuto, sul rispetto dei principi di corretta amministrazione, nonché sulla adeguatezza e sul concreto funzionamento dell’assetto organizzativo, amministrativo e contabile adottato dalla società, ivi compreso il sistema di controllo interno e di gestione dei rischi e il coordinamento delle sue funzioni.

Appare evidente che la novità di maggiore rilievo riguarda, quanto all’organo di controllo, la vigilanza sul sistema di controllo interno e gestione dei rischi, nonché il coordinamento delle relative funzioni; di contro a carico dell’organo di gestione e degli amministratori delegati, la istituzione di adeguati assetti compreso quello riferito al sistema di controllo interno e gestione di rischi (nuovo art. 2381 bis c.c.).

La relazione sul tema recita: “Da sottolineare che è chiarito che la vigilanza riguarda anche il sistema di controllo interno e gestione dei rischi e il coordinamento delle sue funzioni (precisazione opportuna in linea con le esigenze della prassi aziendale come anche interpretate dalle disposizioni d vigilanza bancaria)”.

Si tratta di novità “dirompente”: il legislatore nell’introdurla senza un espresso coordinamento con la natura e le dimensioni dell’impresa, pone a carico delle società di capitali – indipendentemente dalla loro struttura dimensionale – un adempimento di significativo impatto. In particolare, si ipotizza che, al fine di darvi concreta attuazione, le società dovranno attivarsi mediante l’adozione di specifiche procedure interne, articolate in un sistema di direttive e presidi organizzativi, volte al monitoraggio e alla valutazione dei rischi, nonché alla predisposizione di un’adeguata reportistica in materia.

Tale onere risulta particolarmente rilevante per le realtà societarie meno complesse[1], nelle quali l’implementazione di simili assetti organizzativi può comportare un impegno organizzativo e gestionale non trascurabile.

Il collegio sindacale, il sindaco unico e l’organo di controllo nelle diverse tipologie di governance, dovrà vigilare anche in tale ambito.

Nel contesto normativo all’esame il comma 4 del nuovo art. 2381 bis c.c. (comitato esecutivo e organi delegati), pur riproducendo in parte quanto previsto dal previgente art. 2381, comma 5, perde, quanto all’adeguatezza degli assetti organizzativi, amministrativi e contabili, il riferimento alla natura e dimensione dell’impresa. Tale carenza va valutata con riferimento al comportamento sia dell’organo di gestione e sia dell’organo di controllo nell’ambito della istituzione e controllo del sistema di controllo interno.

Tale mancanza sembra potersi colmare con la lettura congiunta degli articoli di seguito indicati di cui alla legge capitali[2]:

“dell’art. 2086 cc, che impone all’imprenditore che opera in forma societaria o collettiva di istituire un assetto organizzativo, amministrativo e contabile “adeguato alla natura e alle dimensioni dell’impresa”;

del nuovo art. 2381 bis co 2 cc, che attribuisce al Consiglio il compito di valutare l’adeguatezza degli assetti sulla base delle informazioni ricevute;

dell’art. 2396 quinquies cc, che rimette all’organo di controllo la vigilanza “sull’adeguatezza e sul concreto funzionamento dell’assetto organizzativo, amministrativo e contabile”.

In particolare, con riferimento all’ultima disposizione, il richiamo alla natura e alle dimensioni dell’impresa appare, ad avviso di chi scrive, espresso e inequivoco, nel senso che tali parametri debbano essere necessariamente considerati sia dall’organo di gestione sia dall’organo di controllo ai fini della concreta declinazione dei rispettivi obblighi. Tale riflessione potrebbe, forse, ricondurre in un alveo più ragionevole tale stringente disposizione. “Non sembra quindi che l’omesso riferimento all’interno del nuovo testo dell’art. 2381 bis co 4 cc possa esimere gli organi delegati dall’operare comunque affinché gli assetti organizzativi, amministrativi e contabili, che essi devono curare, siano adeguati alla natura e dimensione dell’impresa”.

La funzione di controllo interno Dalle norme di comportamento del collegio sindacale di società non quotate emanate dal Consiglio nazionale dei dottori commercialisti e degli esperti contabili nel dicembre 2024 con decorrenza 2025, la norma 3.6 “Vigilanza dell’adeguatezza e sul funzionamentodel sistema di controllo interno” e 5.4 “Rapporti con la funzione di controllo interno” possono essere utili per approfondire l’argomento con particolare attenzione al significato di “natura e dimensione dell’impresa”.

Di seguito i principi delle norme citate:

Norma 3.6 Vigilanza dell’adeguatezza e sul funzionamento del sistema di controllo interno Principi Il collegio sindacale vigila sull’adeguatezza del sistema di controllo interno tenendo conto delle dimensioni e della complessità della società. Il sistema di controllo interno può essere definito come l’insieme delle direttive, delle procedure e delle prassi operative adottate dall’impresa allo scopo di raggiungere, attraverso un adeguato processo di identificazione, misurazione, gestione e monitoraggio dei principali rischi, i seguenti obiettivi: - obiettivi strategici, volti ad assicurare la conformità delle scelte del management alle direttive ricevute e all’oggetto che la società si propone di conseguire, nonché a garantire la salvaguardia del patrimonio aziendale e a tutelare gli interessi degli stakeholders; - obiettivi operativi, volti a garantire l’efficacia e l’efficienza delle attività operative aziendali; - obiettivi di reporting, volti a garantire l’attendibilità e l’affidabilità dei dati; - obiettivi di conformità, volti a assicurare la conformità delle attività aziendali, alle leggi e ai regolamenti in vigore. Un sistema di controllo interno risulta adeguato se permette la chiara e precisa indicazione dei principali fattori di rischio aziendale e ne consente il costante monitoraggio e la corretta gestione.

Norma 5.4 Rapporti con la funzione di controllo interno Principi Ai fini dello svolgimento della funzione di vigilanza e sulla base del criterio di proporzionalità che tiene conto della natura e della dimensione dell’attività esercitata, il collegio sindacale acquisisce informazioni relative al sistema di controllo interno adottato dalla società. Dai principi su richiamati l’attenzione viene posta, rispettivamente agli incipit: “…tenendo conto delle dimensioni e della complessità della società” e “…sulla base del criterio di proporzionalità”. Si ritiene che i due richiami possano essere letti in modo unitario, nel senso di attribuire loro la funzione di orientare l’applicazione di un criterio di equilibrio e ragionevolezza nella valutazione, in rapporto alla natura e alle dimensioni dell’impresa, dell’adeguatezza del sistema adottato. Inoltre, per ulteriormente approfondire l’argomento utili sono, a cura della Fondazione nazionale dei commercialisti, i documenti di ricerca:

- “Assetti organizzativi, amministrativi e contabili: profili civilistici e aziendalistici” del 7/7/2023, documento in cui si sviluppa un esame della normativa “vigente”[3] relative alla istituzione degli assetti. In tale documento, dal capitolo 1, si rinvengono le seguenti indicazioni: “Pertanto, con riferimento al profilo dimensionale nelle imprese di maggiori dimensioni l’organizzazione più sofisticata del sistema di gestione e, quando presente, del sistema di controllo interno … contribuirà a tracciare più facilmente un assetto organizzativo, amministrativo e contabile adeguato …. Ne consegue che nelle imprese di minori dimensioni o con attività meno complesse, l’applicazione delle previsioni contenute nell’art. 2086, secondo comma, cc[4] ovvero nell’art. 3, commi primo e secondo, [5]del codice della crisi, dovrebbe essere soddisfatta con la predisposizione di protocolli organizzativi i quali, ancorché semplici e ridotti alle tipologie funzionali più elementari, risultino comunque adeguati rispetto alle caratteristiche dell’impresa”.

- ”Assetti organizzativi, amministrativi e contabili: check-list operative” del 25/07/2023 con cui, con approccio pratico, si individuano strumenti operativi (check-list) che potranno supportare l’imprenditore e l’organo di controllo nella valutazione della adeguatezza. In tale documento, al capitolo 1 “La valutazione degli assetti organizzativi, amministrativi e contabili” si legge: “A tale riguardo, è opportuno evidenziare che le check-list di seguito riportate non sono esaustive, ma che con esse si intendono fornire spunti operativi per un’indagine che potrebbe essere sviluppata differentemente a seconda della natura e dimensione dell’impresa. …………………………………………………………………. Ciò dovrebbe comportare, ai fini di una valutazione ex ante circa la struttura dell’assetto, la possibilità di determinare discrezionalmente le soluzioni maggiormente indicate in funzione delle caratteristiche dell’impresa, in aderenza appunto, a un (generale) canone di proporzionalità declinata secondo le definizioni fornite nell’art. 2086 secondo comma cc e nell’art. 3 DLgs 12 gennaio 2019 n. 14 ………………………………………………………………………………………… Per tale motivo, si ritiene che le check-list andrebbero adattate alla complessità, alla consistenza occupazionale, alla natura economica dell’attività e alla dimensione dell’impresa e, conseguentemente, andrebbero attentamente valutate le specificità delle realtà minori”. Richiamando quanto in precedenza indicato circa la rilevante novità contenuta nel nuovo articolo 2396 quinquies co 1 primo periodo: “L’organo di controllo vigila … (omissis) ... ivi compreso il sistema di controllo interno e di gestione dei rischi e il coordinamento delle sue funzioni”, si ritiene che la stessa debba essere letta e interpretata, sia con riferimento all’organo di gestione, chiamato a predisporre il sistema di controllo interno e di gestione dei rischi, sia con riguardo all’organo di controllo, tenuto a vigilare sul concreto funzionamento dell’assetto organizzativo ivi compreso il sistema di controllo interno e di gestione dei rischi, tenendo presente il principio di proporzionalità e la natura e dimensione dell’impresa.

L’intervento giurisprudenziale di seguito riportato, sebbene riferito a un giudizio in materia di adeguatezza degli assetti, si presta, per le considerazioni svolte in precedenza, a costituire un utile riferimento anche con riguardo alla tematica in esame. La corte di Appello di Bologna Terza Sezione civile, osserva che con ordinanza pubblicata il 9/6/2022 il Tribunale di Bologna Sezione specializzata imprese, rigettava il ricorso del sig. …………………………… socio titolare del 10% del capitale sociale della società …………………………… srl con il quale veniva richiesta la revoca dell’AU della società ……………………………. Srl, e la nomina di un amministratore giudiziario con il compito di procedere alla rimozione delle irregolarità denunciate.

La Corte di Appello, dopo avere elencato le ragioni a fondamento del ricorso del detto socio di minoranza, ricorda il ruolo che il socio stesso aveva ricoperto nella società prima della revoca, constatando come dal mutamento della governance, sia seguito procedimento arbitrale di mala gestio e la presentazione di denuncia querela.

“…Omissis…

La violazione dell’art. 2086 cc dedotta attraverso il secondo motivo, oltre a rilevarsi generica, è infondata.

Emerge infatti dagli atti che: la società è dotata di un organigramma interno che suddivide le varie funzioni; TSI fattura tra i 3 e i 4 milioni di euro di ricavi lordi all’anno e ha all’incirca 10 dipendenti (1 dirigente, 1 ,magazziniere, 2 all’ufficio amministrativo, 2 all’ufficio commerciale e 4 all’ufficio di produzione); l’attività svolta consiste semplicemente nell’acquisto di semi e rivendita degli stessi; la contabilità è seguita dall’ufficio amministrativo e da un contabile esterno, mentre i bilanci sono sottoposti a revisione. Pertanto, avuto riguardo all’effettiva realtà aziendale emergente dagli atti di causa, tale asserita carenza organizzativa non appare idonea a produrre effetti negativi immediati e diretti sul patrimonio o sull’attività sociale.

…Omissis…”

“Il reclamante, sul punto, non chiarisce nemmeno in questa fase del procedimento perché l’assetto organizzativo così concepito non sia concretamente adeguato, né in cosa questo dovrebbe consistere, limitandosi a citare pronunce giurisprudenziali inconferenti al caso di specie e nella quale vengono rilevate mancanze relative alle dimensioni e alla natura di una società avente natura, dimensioni e ragione sociale differente. Lo stesso, inoltre, contraddittoriamente descrive la …………………. srl ora, come una realtà societaria che vanta, considerando le compagini sia della controllante ………………….. sia della controllata, ben 30 dipendenti oltre che un fatturato milionario …………………………………… ora, come un’organizzazione alquanto modesta e con un fatturato limitato”.

Art. 2086, comma 2, c.c.: L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale.

1. L’imprenditore individuale deve adottare misure idonee a rilevare tempestivamente lo stato di crisi e assumere senza indugio le iniziative necessarie a farvi fronte.

2. L’imprenditore collettivo deve istituire un assetto organizzativo, amministrativo e contabile adeguato ai sensi dell’articolo 2086 del Codice civile, ai fini della tempestiva rilevazione dello stato di crisi e dell’assunzione di idonee iniziative.

Sessione scaduta

La ringraziamo per l’interesse verso la newsletter di Diritto della Crisi.

Riceverà a breve una e-mail di verifica per confermare l’iscrizione.

Settimanalmente le proporremo una selezione degli ultimi articoli pubblicati sulla rivista.

Come introdurre un blog

Chi è interessato a introdurre un nuovo blog può scrivere all'indirizzo rivista@dirittodellacrisi.it, trasmettendo il testo nel corpo

della mail o in separato word, completo di un titolo, indicando le proprie generalità e

professione, e fornendo un indirizzo mail di riferimento.

Per ragioni tecniche la lunghezza del testo non può superare 30000 battute, non sono consentite note a piè di pagina (le eventuali citazioni vanno fatte direttamente nel testo) e non possono crearsi link a contenuti diversi da quelli pubblicati sulla Rivista.

Il testo sarà sottoposto per l'approvazione alla Direzione della Rivista che si riserva la facoltà di modificare il titolo proposto.

Si ricorda che introdurre un blog potrà dar vita ad uno o più commenti da parte dei lettori.

iscriviti alla newsletter

Abbiamo predisposto un servizio di newsletter per permettervi di essere

sempre aggiornati sulle novità in tema di procedure concorsuali e diritto della crisi d'impresa.

informativa sul trattamento dei dati personali

Articoli 12 e ss. del Regolamento (UE) 2016/679 (GDPR)

Premessa - Il Regolamento (UE) 2016/679 («Regolamento generale sulla protezione dei dati», nel seguito

GDPR) prevede la tutela delle persone fisiche con riferimento al trattamento dei dati personali. Secondo tale

normativa il trattamento dei dati personali che si riferiscono ad un soggetto, nello specifico da definirsi

“interessato”, è improntato ai principi di correttezza, liceità e trasparenza, nonché di tutela della riservatezza

e dei diritti dell’interessato stesso. Ai sensi degli artt. 12 e ss GDPR, Società per lo studio del diritto della crisi,

in qualità di Titolare, procederà al trattamento dei dati personali da Lei forniti nel rispetto della normativa,

con la massima cura, attuando procedure e processi di gestione efficaci per garantire la tutela del

trattamento dei Suoi dati personali.

In ossequio a tale premessa si forniscono le seguenti informazioni:

Dati personali raccolti - Possono essere oggetto di trattamento le seguenti categorie di

dati:

- nome e cognome

- indirizzo e mail

Tempi di conservazione dei Suoi dati - I dati saranno conservati per tutta la durata del

servizio da Lei richiesto o per periodi superiori solo se previsti dalle norme.

Natura obbligatoria o facoltativa del conferimento dei dati e conseguenze di un eventuale

rifiuto - Devono essere obbligatoriamente conferiti allo scrivente i dati essenziali per lo svolgimento del servizio da Lei

richiesto, come pure i dati necessari ad adempiere ad obblighi previsti da leggi, regolamenti, normative

comunitarie.

Modalità del trattamento – Ai sensi e per gli effetti degli artt. 12 e ss. del GDPR, desideriamo informarLa che

i dati personali da Lei comunicatici saranno registrati, trattati e conservati presso i nostri archivi, cartacei ed

elettronici, in ottemperanza delle misure tecniche e organizzative adeguate di cui all’art. 32 del GDPR. Il

trattamento sarà effettuato anche mediante sistemi automatizzati di invio di posta elettronica.

Trasferimento di dati personali all’estero - I dati da Lei forniti saranno trattati in

Italia. I servizi data center sono ubicati in paesi dell’Unione Europea.

Finalità e base giuridica del trattamento dei dati - I dati personali da Lei

inseriti, sono trattati dal titolare del presente sito per finalità connesse alla fornitura del

servizio da Lei richiesto, pertanto la base giuridica del trattamento è l’esecuzione dell’accordo.

Comunicazione e diffusione - I Suoi dati potranno essere comunicati, intendendosi con tale termine il darne

conoscenza ad uno o più soggetti determinati, dallo scrivente all'esterno della Società per dare attuazione a

tutti i necessari adempimenti di legge e/o del servizio da Lei richiesto. In particolare i Suoi dati potranno

essere comunicati: a soggetti che hanno necessità di accedere ai Suoi dati per finalità ausiliare al rapporto

che intercorre tra Lei e noi, nei limiti strettamente necessari per svolgere i compiti ausiliari; a soggetti che

possono accedere ai dati in forza di disposizione di legge, di regolamento o di normativa comunitaria, nei

limiti previsti da tali norme.

Diritti di cui agli articoli 15 e ss., GDPR - Lei ha diritto di chiedere al Titolare del trattamento l'accesso ai Suoi

dati personali ed alle informazioni relative agli stessi, la rettifica, la cancellazione, la limitazione del

trattamento dei dati personali che La riguardano. Può inoltre opporsi, in tutto o in parte, al loro trattamento

e ha il diritto di proporre reclamo all’autorità competente “Garante per la protezione dei dati personali”.

Per esercitare tali diritti potrà rivolgersi alla nostra Struttura “Titolare del trattamento dei dati personali”

all’indirizzo ssdirittodellacrisi@gmail.com oppure inviando una missiva alla Società per lo studio del diritto

della crisi, via Principe Amedeo, 27, 46100 - Mantova (MN). Il Titolare Le risponderà entro 30 giorni dalla

ricezione della Sua richiesta formale.

Identificativi del Titolare e del Responsabile della protezione dei dati.

Titolare del trattamento - Titolare del trattamento è lo scrivente: Società per lo studio del diritto della crisi,

via Principe Amedeo, 27, 46100 - Mantova (MN); email: ssdirittodellacrisi@gmail.com

Responsabile della protezione dei dati - Il Responsabile della Protezione dei

dati non è stato nominato perché non ricorrono i presupposti di cui all’art 37 Regolamento (UE) 2016/679.

Il TITOLARE

del trattamento dei dati personali

Società per lo studio del diritto della crisi

REV 02

IL DIRITTO DELLA CRISI TRA PROCESSO E VALORE DELL'IMPRESA

Teatro Sociale - Piazza Teofilo Folegno, 4 - Mantova, 6/7 Ottobre 2023

A far tempo dal 2004, nel primo fine settimana di ottobre, a Mantova, di concerto

tra il Tribunale e gli Ordini locali di avvocati, dottori commercialisti e notai, unitamente all'Istituto Vendite

giudiziarie di Mantova, è organizzato un convegno che da sempre si occupa, da un angolo di osservazione plurale,

del fenomeno delle crisi d’impresa, intrecciando i saperi delle scienze aziendalistiche e del diritto.

Negli anni l'organizzazione del convegno si è arricchita dell'apporto offerto dell'istituto Centro studi diritto della

crisi e dell'insolvenza nonché da ultimo del supporto scientifico offerto dalla Rivista Diritto della crisi.

Quest’anno l’incontro di studio si soffermerà sulla salvaguardia del valore delle imprese nei percorsi di ristrutturazione

previsti dal Codice della crisi d’impresa e dell’insolvenza, capitolo cruciale del PNNR, e si addentrerà, inoltre,

nei meandri più spinosi della recente Riforma Cartabia del processo civile, esaminando, in particolare,

le problematiche di coordinamento tra le novità del codice di rito e le procedure concorsuali. Il sabato mattina

sarà dedicato alle professionalità che, dentro e fuori il processo, sono chiamate a supportare l'imprenditore in crisi.

Il convegno, more solito, si accosterà ai problemi che incombono secondo un metro costruttivo e interdisciplinare,

orientato a cogliere il senso di un sistema economico-giuridico ormai proteso a perseguire – ad un tempo – l’obiettivo

della ristrutturazione del debito e dell’impresa.

La prospettiva è quella di formare, nel dialogo costante con i magistrati e l'accademia, professionisti della crisi

capaci di cimentarsi con incognite nuove con senso di responsabilità, padronanza di idee e di strumenti.

Articoli 12 e ss. del Regolamento (UE) 2016/679 (GDPR)

Premessa - In questa pagina vengono descritte le modalità di gestione del sito con riferimento al trattamento

dei dati personali degli utenti che lo consultano.

Finalità del trattamento cui sono destinati i dati personali - Per tutti gli utenti del sito web i dati personali

potranno essere utilizzati per:

- permettere la navigazione attraverso le pagine web pubbliche del sito web;

- controllare il corretto funzionamento del sito web.

COOKIES

Che cosa sono i cookies - I cookie sono piccoli file di testo che possono essere utilizzati dai siti

web per rendere più efficiente l'esperienza per l'utente.

Tipologie di cookies - Si informa che navigando nel sito saranno scaricati cookie definiti tecnici, ossia:

- cookie di autenticazione utilizzati nella misura strettamente necessaria al fornitore a erogare un servizio esplicitamente richiesto dall'utente;

- cookie di terze parti, funzionali a:

PROTEZIONE SPAM

Google reCAPTCHA (Google Inc.)

Google reCAPTCHA è un servizio di protezione dallo SPAM fornito da Google Inc. Questo tipo di

servizio analizza il traffico di questa Applicazione, potenzialmente contenente Dati Personali

degli Utenti, al fine di filtrarlo da parti di traffico, messaggi e contenuti riconosciuti come

SPAM.

Dati Personali raccolti: Cookie e Dati di Utilizzo secondo quanto specificato dalla privacy

policy del servizio.

VISUALIZZAZIONE DI CONTENUTI DA PIATTAFORME ESTERNE

Questo tipo di servizi permette di visualizzare contenuti ospitati su piattaforme esterne

direttamente dalle pagine di questa Applicazione e di interagire con essi.

Nel caso in cui sia installato un servizio di questo tipo, è possibile che, anche nel caso gli

Utenti non utilizzino il servizio, lo stesso raccolga dati di traffico relativi alle pagine in

cui è installato.

Widget Google Maps (Google Inc.)

Google Maps è un servizio di visualizzazione di mappe gestito da Google Inc. che permette a questa Applicazione di integrare tali contenuti all'interno delle proprie pagine.

Dati Personali raccolti: Cookie e Dati di Utilizzo.

Google Fonts è un servizio di visualizzazione di stili di carattere gestito da Google Inc. che permette a questa Applicazione di integrare tali contenuti all'interno delle proprie pagine.

Dati Personali raccolti: Dati di Utilizzo e varie tipologie di Dati secondo quanto specificato

dalla privacy policy del servizio.

Come disabilitare i cookies - Gli utenti hanno la possibilità di rimuovere i cookie in qualsiasi momento attraverso le impostazioni del browser.

I cookies memorizzati sul disco fisso del tuo dispositivo possono comunque essere cancellati ed è inoltre possibile disabilitare i cookies seguendo le indicazioni fornite dai principali browser, ai link seguenti:

Base giuridica del trattamento - Il presente sito internet tratta i dati in base al consenso. Con l'uso o la

consultazione del presente sito internet l’interessato acconsente implicitamente alla possibilità di

memorizzare solo i cookie strettamente necessari (di seguito “cookie tecnici”) per il funzionamento di questo

sito.

Dati personali raccolti e natura obbligatoria o facoltativa del conferimento dei dati e conseguenze di un

eventuale rifiuto - Come tutti i siti web anche il presente sito fa uso di log file, nei quali vengono conservate

informazioni raccolte in maniera automatizzata durante le visite degli utenti. Le informazioni raccolte

potrebbero essere le seguenti:

- indirizzo internet protocollo (IP);

- tipo di browser e parametri del dispositivo usato per connettersi al sito;

- nome dell'internet service provider (ISP);

- data e orario di visita;

- pagina web di provenienza del visitatore (referral) e di uscita;

Le suddette informazioni sono trattate in forma automatizzata e raccolte al fine di verificare il corretto

funzionamento del sito e per motivi di sicurezza.

Ai fini di sicurezza (filtri antispam, firewall, rilevazione virus), i dati registrati automaticamente possono

eventualmente comprendere anche dati personali come l'indirizzo IP, che potrebbe essere utilizzato,

conformemente alle leggi vigenti in materia, al fine di bloccare tentativi di danneggiamento al sito medesimo

o di recare danno ad altri utenti, o comunque attività dannose o costituenti reato. Tali dati non sono mai

utilizzati per l'identificazione o la profilazione dell'utente, ma solo a fini di tutela del sito e dei suoi utenti.

I sistemi informatici e le procedure software preposte al funzionamento di questo sito web acquisiscono, nel

corso del loro normale esercizio, alcuni dati personali la cui trasmissione è implicita nell'uso dei protocolli di

comunicazione di Internet. In questa categoria di dati rientrano gli indirizzi IP, gli indirizzi in notazione URI

(Uniform Resource Identifier) delle risorse richieste, l'orario della richiesta, il metodo utilizzato nel sottoporre

la richiesta al server, la dimensione del file ottenuto in risposta, il codice numerico indicante lo stato della

risposta data dal server (buon fine, errore, ecc.) ed altri parametri relativi al sistema operativo dell'utente.

Tempi di conservazione dei Suoi dati - I dati personali raccolti durante la navigazione saranno conservati per

il tempo necessario a svolgere le attività precisate e non oltre 24 mesi.

Modalità del trattamento - Ai sensi e per gli effetti degli artt. 12 e ss. del GDPR, i dati personali degli

interessati saranno registrati, trattati e conservati presso gli archivi elettronici delle Società, adottando

misure tecniche e organizzative volte alla tutela dei dati stessi. Il trattamento dei dati personali degli

interessati può consistere in qualunque operazione o complesso di operazioni tra quelle indicate all' art. 4,

comma 1, punto 2 del GDPR.

Comunicazione e diffusione - I dati personali dell’interessato potranno essere comunicati, intendendosi con

tale termine il darne conoscenza ad uno o più soggetti determinati, dalla Società a terzi per dare attuazione

a tutti i necessari adempimenti di legge. In particolare i dati personali dell’interessato potranno essere

comunicati a Enti o Uffici Pubblici o autorità di controllo in funzione degli obblighi di legge.

I dati personali dell’interessato potranno essere comunicati nei seguenti termini:

- a soggetti che possono accedere ai dati in forza di disposizione di legge, di regolamento o di

normativa comunitaria, nei limiti previsti da tali norme;

- a soggetti che hanno necessità di accedere ai dati per finalità ausiliare al rapporto che intercorre tra

l’interessato e la Società, nei limiti strettamente necessari per svolgere i compiti ausiliari.

Diritti dell’interessato - Ai sensi degli artt. 15 e ss GDPR, l’interessato potrà esercitare i seguenti diritti:

1. accesso: conferma o meno che sia in corso un trattamento dei dati personali dell’interessato e diritto

di accesso agli stessi; non è possibile rispondere a richieste manifestamente infondate, eccessive o

ripetitive;

2. rettifica: correggere/ottenere la correzione dei dati personali se errati o obsoleti e di completarli, se

incompleti;

3. cancellazione/oblio: ottenere, in alcuni casi, la cancellazione dei dati personali forniti; questo non è

un diritto assoluto, in quanto le Società potrebbero avere motivi legittimi o legali per conservarli;

4. limitazione: i dati saranno archiviati, ma non potranno essere né trattati, né elaborati ulteriormente,

nei casi previsti dalla normativa;

5. portabilità: spostare, copiare o trasferire i dati dai database delle Società a terzi. Questo vale solo per

i dati forniti dall’interessato per l’esecuzione di un contratto o per i quali è stato fornito consenso e

espresso e il trattamento viene eseguito con mezzi automatizzati;

6. opposizione al marketing diretto;

7. revoca del consenso in qualsiasi momento, qualora il trattamento si basi sul consenso.

Ai sensi dell’art. 2-undicies del D.Lgs. 196/2003 l’esercizio dei diritti dell’interessato può essere ritardato,

limitato o escluso, con comunicazione motivata e resa senza ritardo, a meno che la comunicazione possa

compromettere la finalità della limitazione, per il tempo e nei limiti in cui ciò costituisca una misura

necessaria e proporzionata, tenuto conto dei diritti fondamentali e dei legittimi interessi dell’interessato, al

fine di salvaguardare gli interessi di cui al comma 1, lettere a) (interessi tutelati in materia di riciclaggio),

e) (allo svolgimento delle investigazioni difensive o all’esercizio di un diritto in sede giudiziaria)ed f) (alla

riservatezza dell’identità del dipendente che segnala illeciti di cui sia venuto a conoscenza in ragione del

proprio ufficio). In tali casi, i diritti dell’interessato possono essere esercitati anche tramite il Garante con le

modalità di cui all’articolo 160 dello stesso Decreto. In tale ipotesi, il Garante informerà l’interessato di aver

eseguito tutte le verifiche necessarie o di aver svolto un riesame nonché della facoltà dell’interessato di

proporre ricorso giurisdizionale.

Per esercitare tali diritti potrà rivolgersi alla nostra Struttura "Titolare del trattamento dei dati personali"

all'indirizzo ssdirittodellacrisi@gmail.com oppure inviando una missiva a Società per lo studio del diritto

della crisi via Principe Amedeo, 27, 46100 - Mantova (MN). Il Titolare Le risponderà entro 30 giorni dalla

ricezione della Sua richiesta formale.

Dati di contatto - Società per lo studio del diritto della crisi con sede in via Principe Amedeo, 27, 46100 -

Mantova (MN); email: ssdirittodellacrisi@gmail.com.

Responsabile della protezione dei dati - Il Responsabile della protezione dei dati non è stato nominato

perché non ricorrono i presupposti di cui all’art 37 del Regolamento (UE) 2016/679.