I rischi di stagflazione dello scenario attuale*

Marcello Messori, Ordinario di Economia al Dipartimento di Scienze Politiche della Luiss e Direttore della Luiss School of European Political Economy

24 Gennaio 2023

*Lo scritto costituisce una rielaborazione della relazione tenuta dall’A. al XXIX Convegno nazionale di studi dell’Associazione Albese Studi di diritto commerciale, tenutosi ad Alba il 26 novembre 2022, dal titolo “Stagflazione, guerra, pandemia: il Codice della crisi alla prova dei fatti”; è destinato alla raccolta degli atti del medesimo convegno a cura di L. Panzani.

Cambia dimensione testo

L’A. ricostruisce, sulla base dei dati congiunturali, l’orizzonte di sistema prossimo venturo, intercettando i fattori di rischio e le criticità endemiche al sistema.

Riproduzione riservata

Sommario:

1 . Introduzione

La situazione di radicale incertezza economica, istituzionale e geo-politica, che caratterizza l’attuale fase post-pandemica, renderebbe azzardato avanzare previsioni puntuali, anche se fondate su modelli quantitativi; essa rende invece utile ragionare su alcune delle condizioni che consentirebbero all’economia dell’Unione europea (UE) di superare possibili incombenti difficoltà e di collocarsi su un sentiero di sviluppo di medio-lungo periodo. Ciò implica che lo scenario, che mi propongo di tratteggiare, non fornirà risposte ma solleverà una serie di interrogativi e di problemi.

Per procedere nella direzione detta è, a mio avviso, utile partire dal confronto fra le reazioni molto diverse che sono state messe in campo dalle istituzioni europee a fronte delle due più gravi crisi economiche avvenute nell’ultimo quindicennio: la crisi finanziaria internazionale del 2007-2009, poi sfociata nel circolo vizioso fra crisi dei debiti sovrani e crisi del settore bancario nell’area dell’euro (AE), e la crisi pandemica del 2020 (cfr. i paragrafi 1 e 2). Il mio auspicio è che tali differenze chiariscano la natura dei problemi, che connotano il titolo del Convegno e che riguardano i negativi impatti di medio termine della pandemia e della guerra, i crescenti rischi di stagflazione nella UE e alcune delle iniziative istituzionali in grado di rispondere a questi problemi (come, per esempio, il codice della crisi) (cfr. il paragrafo 3).

È evidente che, date la complessità del tema sollevato e i vincoli di tempo del mio intervento, mi limiterò a un affresco superficiale ma – spero – intuitivo di alcuni problemi strettamente economici. Allo scopo ricorrerò a due semplici grafici che non richiedono l’utilizzo di complessi strumenti di teoria economica ma che danno sostanza a considerazioni di senso comune.

2 . Il confronto fra due crisi nella UE

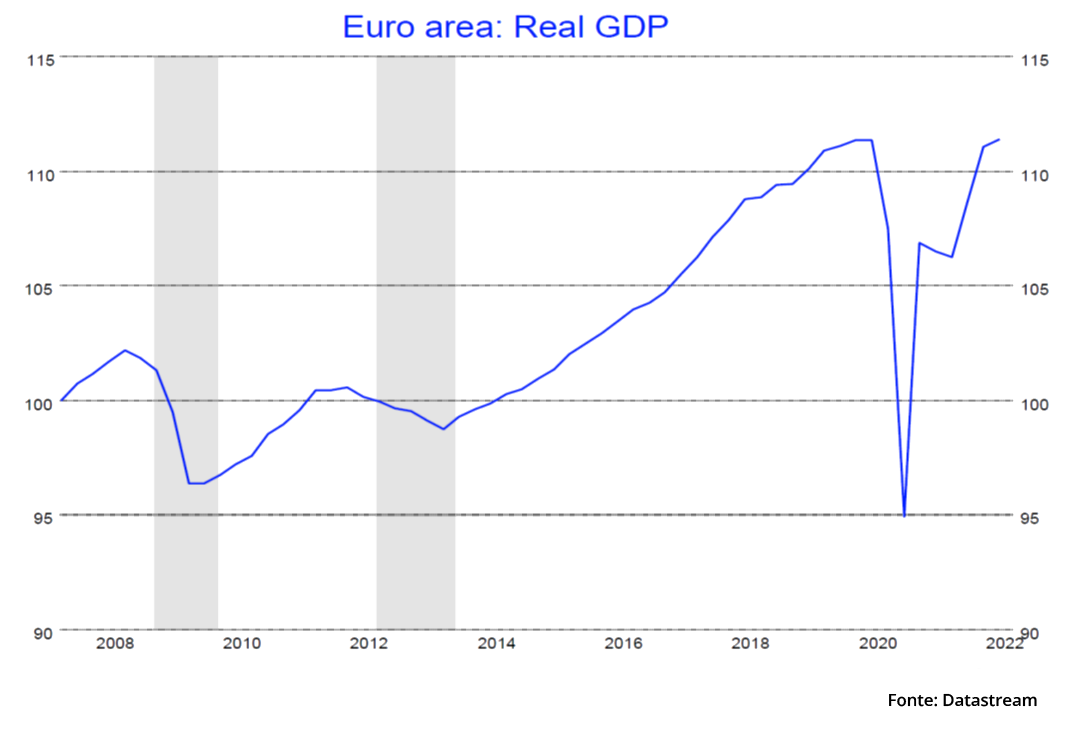

Si faccia riferimento alla Figura 1 che consente un intuitivo confronto fra le due recenti crisi sopra evocate. La Figura rappresenta l'andamento del Prodotto interno lordo (PIL) dell’AE fra il 2007 e il 2022[1]. Il PIL funge da indicatore degli andamenti macroeconomici in periodi temporali diversi; e, per dare una misura immediata delle sue variazioni nel tempo, sull’asse verticale della Fig. 1 il PIL dell’AE nel 2007 (ossia immediatamente prima dello scoppio della crisi finanziaria internazionale) è stato posto uguale a 100.

È facile notare (anche grazie alle evidenziazioni nel grafico) che, fra la seconda metà del 2007 e la metà del 2009 così come fra l’ultimo trimestre del 2011 e la metà del 2013, il PIL dell’AE ha subito severe cadute. L’usuale lettura economica di tale fenomeno è nota. La crisi finanziaria internazionale (2007-2009) è stata una delle più gravi recessioni non solo del secondo dopoguerra ma addirittura degli ultimi due secoli, tanto da essere paragonabile alla grande crisi del 1929-’33. Se vista in ottica europea, questa fase macroeconomica negativa non si è conclusa nella seconda metà del 2009 (come è accaduto, invece, negli Stati Uniti) perché le difficoltà di Grecia (fine 2009), Irlanda e Portogallo (2010-’11) e il ‘contagio’ di Italia e Spagna (2011-’12) hanno innescato la crisi europea dei debiti sovrani e del settore bancario che è sfociata in una seconda recessione economica tra la fine del 2011 e la metà del 2013. Per l’AE quindi, il periodo problematico del 2007-2013 è stato ancora più grave della grande crisi del 1929-‘33 non foss’altro per la sua maggiore persistenza temporale.

Figura 1. Dinamica del PIL ‘reale’ nell’AE

Figura 1. Dinamica del PIL ‘reale’ nell’AE

La Figura 1 evidenzia, tuttavia, un’ulteriore fase di caduta del PIL dell’AE: la prima metà del 2020. Si tratta delle conseguenze imputabili allo shock esogeno della pandemia. L’aspetto rilevante da notare è che, in tale nuova fase, la depressione del PIL è stata molto più marcata di quella fatta registrare durante la già grave crisi economica della decade precedente. Questa semplice evidenza empirica suscita varie domande. Ci si potrebbe, per esempio, chiedere se gli economisti non abbiano sopravvalutato la portata della crisi finanziaria internazionale; e, se così non fosse, per quale ragione la pandemia abbia prodotto effetti economici tanto devastanti. L’andamento del PIL dell’AE nel 2020 e negli anni successivi sollecita, peraltro, una domanda ancora più intrigante: perché la profondità della depressione del primo semestre del 2020 si è accompagnata a un rimbalzo che si è realizzato in un tempo molto più ravvicinato di quello richiesto per uscire dalla crisi precedente. Nel secondo semestre del 2020 ci sono stati, infatti, marcati rialzi del PIL in molti paesi della UE. Vari economisti (incluso il sottoscritto) erano convinti che si fosse di fronte a rimbalzi temporanei perché l’impatto della pandemia avrebbe compromesso la crescita economica dell’AE già nella seconda metà del 2021. Viceversa, come i dati in esame mettono in chiaro, nel 2021 e per gran parte del 2022 quasi tutti i paesi dell'AE e l’area europea nel suo complesso hanno continuato a crescere.

La domanda essenziale, che la Figura 1 pone, è quindi la seguente: quali sono le differenze sostanziali che distinguono la crisi pandemica dalla crisi finanziaria internazionale? Le risposte possibili e ragionevoli sono molteplici. Si potrebbe, per esempio, insistere sulla diversa natura dei due shock oppure sui loro diversi effetti asimmetrici per i singoli stati membri. A mio avviso, queste spiegazioni – pur se plausibili – nascondono una risposta più di fondo anche se complementare alle altre e, dunque, non esaustiva: la diversità delle politiche economiche che sono state messe in campo dall’AE.

Durante la crisi finanziaria internazionale e la successiva crisi europea dei debiti sovrani e del settore bancario, la risposta di politica economica è stata affidata alla Banca centrale europea (BCE). Per ricordare l’efficace espressione di El Erian (a lungo capo di Pimco e attuale consulente economico di Allianz), specie nell’AE e nella UE, la politica monetaria è stata a lungo “l'unico gioco in città”. La politica di bilancio, che noi economisti denominiamo con un anglicismo politica fiscale[2], è stata pro-ciclica nel senso che ha avuto un’intonazione restrittiva o – al più – neutrale nonostante le fasi macroeconomiche recessive. Fra la fine del 2011 e la metà del 2012 e – soprattutto – fra la fine del 2014 e la fine del 2018, il contrasto alle crisi e il sostegno alla crescita sono provenuti dal progressivo abbassamento dei tassi di interesse di policy (che da metà del 2014 hanno iniziato ad assumere valori sempre più negativi) e da progressivi e ingenti aumenti della liquidità immessa dalla BCE nel sistema economico dell’AE mediante i tradizionali canali bancari e – poi – mediante strumenti non convenzionali.

La reazione delle istituzioni europee alla crisi pandemica è stata molto diversa. E’ vero che, da metà marzo 2020, la politica della BCE ha fortemente accentuato la sua intonazione espansiva e non convenzionale con il lancio di un programma aggiuntivo di emergenza per l’acquisto di titoli soprattutto pubblici (il PEPP) e con il temporaneo ampliamento e il rafforzamento dei rifinanziamenti (a tassi negativi) a favore soprattutto delle banche più virtuose in termini di crediti erogati. Tuttavia, tale continuità nella politica monetaria è stata accompagnata da politiche fiscali nazionali altrettanto espansive; anzi, grazie all’accresciuto e sistematico acquisto di titoli pubblici da parte della BCE, anche i paesi ad alto debito pubblico hanno avuto spazi per espandere la spesa pubblica e ridurre le imposte. Prova ne sia che i due grandi stati membri dell’AE con opposte situazioni di bilancio, ossia la Germania e l’Italia, hanno stanziato i più ingenti trasferimenti (in percentuale del loro PIL) a favore di famiglie e imprese durante il culmine della depressione pandemica.

A ciò va aggiunta la novità più importante: per la prima volta dalla nascita della UE e dell’unione monetaria, le istituzioni europee hanno varato un’ingente – pur se temporanea – politica fiscale centralizzata. Innanzitutto, durante la primavera del 2020, sono stati approvati il cosiddetto ‘Temporary Framework’ per l’allentamento dei vincoli rispetto agli aiuti di stato e le ‘clausole di sospensione’ delle regole fiscali (il ‘Patto di stabilità e crescita’). Questa politica si è, poi, concretizzata in due iniziative a favore dei paesi dell’AE: una linea di credito per il sostegno di spese sanitarie, offerta dal Meccanismo europeo di stabilità e rimasta inutilizzata; un finanziamento per l’erogazione di redditi ai lavoratori in stato di temporanea disoccupazione (il SURE), che ha invece ottenuto un pieno successo. Soprattutto, a luglio del 2020, vi è stata l’approvazione dell’iniziativa di Next Generation-EU (NGEU) che ha allocato 750 miliardi di euro (a prezzi di fine 2018) per finanziare con prestiti e trasferimenti i vari stati membri della UE. Tali finanziamenti hanno lanciato una prima e consistente politica fiscale europea che, d’ora in poi, sarà denominata capacità fiscale centralizzata (CFC).

Il più importante programma di NGEU è costituito dal ‘Recovery and Resilience Facility’ (RRF) che ha assorbito circa il 90% delle risorse totali per destinarle, nella forma di prestiti e di trasferimenti (grant), ai singoli paesi della UE in base non solo alla dimensione delle rispettive economie ma anche – e soprattutto – alla vulnerabilità rispetto allo shock pandemico e alle preesistenti fragilità. L’accesso a questi fondi ha richiesto l’elaborazione di Piani nazionali di ripresa e resilienza (PNRR) da parte di ogni stato membro interessato. A partire dalla fine di aprile del 2021, i PNRR sono stati sottoposti al vaglio della Commissione europea e alla successiva approvazione da parte del Consiglio della UE. Ciascuno dei PNRR è stato tenuto a specificare i traguardi qualitativi e gli obiettivi intermedi quantitativi da realizzare in ogni trimestre o semestre fino al termine del programma (2026). L’effettivo accesso alle quote semestrali di fondi, destinati ai singoli stati membri e da essi richiesti in base al PNRR, è stato subordinato al conseguimento di tali traguardi e obiettivi.

L’Italia è il maggior beneficiario, in valore assoluto, dei fondi del RRF; ed è l’unico grande paese ad aver richiesto, fin dal PNRR iniziale, l’intera allocazione dei fondi a esso destinati. Finora l’Italia ha rispettato gli impegni assunti, incassando il 35% del finanziamento europeo totale di propria spettanza (sotto forma di un anticipo del 13% nella tarda estate del 2021 e delle prime due tranche di fine 2021 e di metà 2022); se, come appare molto probabile, la Commissione accerterà che anche i traguardi e gli obiettivi di fine 2022 sono stati raggiunti, la quota salirà al 43%.

3 . Il nuovo ‘policy mix’ come modello mancato

Questa sommaria ricostruzione delle diverse uscite europee dalla crisi finanziaria internazionale del 2007-’09 e 2011-’13, da un lato, e dalla crisi pandemica del 2020, dall’altro, offre una suggestione interessante. Essa suggerisce, infatti, che la risposta alla crisi pandemica ha proposto una combinazione innovativa fra i vari strumenti di politica economica. Al di là del fatto che la specifica fase economica ha raccomandato un’intonazione espansiva sia della politica monetaria che delle politiche fiscali nazionali e centrali, ciò che rileva è la ricerca di un mix orientato a rafforzare l’impatto complessivo delle singole politiche. Il policy mix, attuato come risposta alla crisi pandemica e caratterizzato dalla presenza di una significativa CFC – ancorché temporanea, offre quindi un’efficace indicazione metodologica: l’intonazione dei singoli strumenti di policy (e, soprattutto, della CFC) va disegnata in modi coerenti con quella degli altri strumenti così che, in conformità ai vincoli imposti dalle specifiche fasi economiche, si arrivi alla massimizzazione dei risultati desiderati.

A differenza di quanto sarebbe stato auspicabile, dall’inizio del 2022 tale metodo non è stato rispettato tanto che è aumentato il rischio di lasciare nuovamente sola la politica monetaria. Le possibili spiegazioni sono svariate, ma qui mi limito a ricordarne tre: (a) nella seconda metà del 2021, le autorità europee di politica economica hanno sottovalutato il processo inflattivo; (b) il policy mix, realizzato in risposta alla pandemia, si è rivelato meno efficiente di quanto non apparisse; (c) la divergenza di interessi fra stati membri ha impedito di rafforzare la CFC.

Le spiegazioni (a) e (b) riposano su un’evidenza empirica comune. Dalla seconda metà del 2021 è diventato evidente che gli squilibri e le strozzature nei mercati delle materie prime e dei semilavorati, indotte dalla pandemia, erano assai più persistenti delle attese ed erano destinate ad avere impatti negativi dal lato dell’offerta aggregata delle imprese della UE. Questi vincoli di offerta hanno causato interruzioni o rotture nei cicli produttivi articolati a livello internazionale, ossia nelle cosiddette ‘catene internazionali del valore’, con l’effetto di causare aumenti nei prezzi dell'energia, delle materie prime essenziali per settori avanzati, di altri input produttivi e dei beni alimentari. Nella UE, dopo la metà del 2021, tali aumenti si sono tradotti in tensioni inflazionistiche più generali che sono state ulteriormente alimentate dagli elevati tassi di inflazione verificatisi, per cause – almeno in parte – diverse, negli Stati Uniti fin dalla prima metà del 2021. Alla fine di febbraio 2022, l'invasione russa dell'Ucraina ha fortemente aggravato le strozzature dal lato dell’offerta e le conseguenti pressioni inflazionistiche.

L’evidenza empirica descritta è stata interpretata da molti economisti come la prova che la BCE (in analogia alla Fed negli Stati Uniti) si è mossa in ritardo nel contrastare le pressioni inflazionistiche. Come diremo meglio nel prossimo paragrafo 3, sebbene a fine luglio 2021 il tasso medio di inflazione nell’AE fosse poco al di sopra della soglia-obiettivo del 2%, l’inflazione attesa era crescente; e, nei mesi successivi, questa aspettativa era stata confermata dai dati sui prezzi. Nonostante ciò, i membri del Governing Council della BCE hanno ritenuto che si trattasse di fenomeni temporanei in quanto le rotture nelle catene internazionali del valore erano in via di superamento. Solo fra la metà di dicembre del 2021 e lo scoppio della guerra in Ucraina, tale posizione è stata rivista e la BCE si è imposta di ridurre un’inflazione eccessiva. A quel punto, non vi era più spazio che per una restrizione monetaria.

Il limite di questa interpretazione (la spiegazione (a): vedi sopra) è che tende a trascurare le cause peculiari alla base del fenomeno inflazionistico europeo: le strozzature dal lato dell’offerta, anziché il tradizionale eccesso di domanda che sfocia in una spirale prezzi-salari. La seconda interpretazione (la spiegazione (b)) ha il vantaggio di incorporare tale peculiarità. Essa riconosce infatti che l’attuale processo inflazionistico europeo è stato originato proprio dalla sottovalutazione dei vincoli di offerta. Le politiche economiche, varate durante il picco pandemico, sono state costrette ad attuare trasferimenti indiscriminati per evitare il tracollo degli apparati produttivi e drammatici aumenti della povertà; tuttavia, una volta superata l’emergenza, esse non sono state in grado di diventare selettive e di incidere sulle strozzature produttive delle imprese efficienti. Queste deficienze nel policy mix pandemico vietano di assumerlo, in modo acritico, come modello.

La spiegazione (b) sottolinea un problema effettivo ma ne trae conseguenze troppo estreme. Il policy mix, incentrato sulla CFC, ha la flessibilità metodologica per diventare selettivo al mutare delle fasi cicliche. Il fatto che ciò non sia avvenuto nel corso del 2021 è soprattutto imputabile a fattori inerenti alla spiegazione (c). I crescenti vincoli di quantità e di prezzo dell’energia e di altri input produttivi e i diversi gradi di dipendenza da fonti troppo concentrate di approvvigionamento hanno acuito i contrasti di interesse fra i paesi della UE. Per giunta, all’inizio del 2022, l’invasione russa dell’Ucraina ha fortemente aggravato le tensioni. In questa situazione, è stato inevitabile che il rafforzamento di una CFC incontrasse ostacoli e non potesse fungere da fattore complementare della politica monetaria. Tali ostacoli sono stati rafforzati dalla realizzazione ancora parziale e incerta del RRF. Pertanto, nonostante alcune iniziative rilevanti (per esempio, il RePower-Eu), è prevalsa la tesi che si dovesse attendere un effettivo successo di NGEU e si dovesse approvare la nuova governance fiscale europea (la revisione del “Patto di stabilità e crescita”) prima di rafforzare il CFC.

Il risultato raggiunto è che l’inattesa persistenza dello shock pandemico in termini di strozzature dell’offerta e la guerra ai confini orientali della UE hanno generato una situazione economica che tende a ripristinare processi che si credevano confinati agli anni Settanta del secolo scorso: la coesistenza di spinte recessive nell’economia ‘reale’ e di eccessi di inflazione. La situazione può essere descritta nei termini di un alto rischio di stagflazione. Va peraltro ribadito che il processo inflazionistico è peculiare, perché generato da strozzature nell’offerta aggregata più che da aumenti nella domanda aggregata. Questa implicazione riporta in primo piano il problema del policy mix. Pur tenendo conto delle difficoltà legate al rafforzamento della CFC appena ricordate, è concepibile affidare alla sola politica monetaria il contrasto degli attuali tassi di inflazione? E se così si facesse, quali sarebbero le conseguenze per l’andamento dell’economia della UE?

Posto che i ragionamenti fatti non abbiano esaurito la pazienza dell’uditorio, nel prossimo paragrafo vorrei offrire qualche ipotetica e problematica risposta alle due ultime domande. Vorrei in particolare sostenere tre tesi: se lasciata sola, la BCE non può che rispondere ai vincoli di offerta con pressioni recessive dal lato della domanda; la conseguenza è che aumentano, così, le probabilità di trovarsi in stagflazione nei primi trimestri del 2023; l’alternativa è di puntare su una CFC che allenti il processo inflazionistico sostenendo il lato dell’offerta[3].

4 . Perché il policy mix rimane cruciale

Per giustificare tali tesi, è bene riferirsi alla Figura 2 che appare più complessa della Figura 1 ma che – di fatto – utilizza concetti economici elementari. Si appunti dapprima l’attenzione sulla parte inferiore del nuovo grafico (Figura 2b). Sull’asse verticale è indicata la dinamica dei prezzi nell’AE, approssimata dal relativo tasso di inflazione; sull’asse orizzontale è indicato il livello corrente del reddito dell’AE. Come è noto, la politica monetaria della BCE risponde all’obiettivo della stabilità dei prezzi. Il target, che specifica il livello quantitativo di questo obiettivo, è stato ridefinito di recente (2021): nell’AE si ha stabilità dei prezzi quando il tasso di inflazione è uguale al 2% nel medio periodo. Si faccia poi riferimento alla parte superiore del grafico (Figura 2a). Sull’asse orizzontale si continua a indicare il livello corrente del reddito così da collegare le due parti della Figura 2; sull’asse orizzontale viene invece indicato il livello del reddito di equilibrio di lungo termine dell’AE, approssimabile a un livello di attività ottimale ossia pari al potenziale produttivo dell’area.

Figura 2. Elevati rischi di stagflazione

Figura 2. Elevati rischi di stagflazione

Si parta dal punto di equilibrio A della Figura 2b, dove si incrociano l’offerta (YS-YS) e la domanda (YD-YD). Tale punto riproduce, pur se in modi stilizzati, la situazione dell’economia dell’AE poco dopo la metà del 2021. A quella data, il tasso corrente di inflazione era un po' al di sopra della soglia del 2%, ma non in misura tanto accentuata da impedire la stabilità dei prezzi nel medio termine. Inoltre, riportando il punto A nella Figura 2a, emerge che l'attività produttiva corrente era un po' inferiore a quella potenziale ma non in recessione; prova ne sia che, alla stessa data, la maggior parte degli stati membri dell'AE continuava ad avere un tasso positivo di crescita.

Lo spostamento dal punto A al punto B nella Figura 2b cerca di catturare l’impatto macroeconomico delle persistenti strozzature dal lato dell'offerta fra la seconda metà del 2021 e la fine di febbraio 2022, che sono ulteriormente appesantite dalla guerra russa in Ucraina. Vi è uno spostamento verso sinistra della curva di offerta aggregata, che incrocia l’invariata curva della domanda aggregata proprio nel punto B. Il significato economico di questo spostamento è di registrare la caduta della quantità prodotta e offerta di beni e servizi nell'AE (e, potremmo aggiungere, nell’UE) a parità di domanda monetaria. L’onere del riequilibrio ricade interamente sui prezzi; il che dà conto dell'impennata nella dinamica inflazionistica, registrata nell'AE fra la seconda metà del 2021 e l’inizio della primavera 2022. Come mostra la Figura 2a, il punto B implica anche che aumenta il divario negativo fra l’attività produttiva corrente e quella potenziale; il che indica un accresciuto rischio di recessione per l’economia dell’AE.

Il punto B non può, però, assicurare una stabilità al sistema economico dell’AE; almeno la politica monetaria è costretta a reagire rispetto agli accresciuti divari fra i nuovi tassi di inflazione (che si avvicinano al 10%) e la soglia-obiettivo del 2%. Così, accodandosi agli orientamenti della Fed statunitense, a metà dicembre del 2021 il Consiglio direttivo della BCE ha annunciato future anche se moderate correzioni nella sua politica espansiva[4]. Poi, a marzo del 2022, la BCE ha dato seguito agli annunci e non ha prolungato il PEPP; e, fra quella data e la fine del successivo giugno, essa ha chiuso gli acquisti netti di titoli finanziari (pubblici e privati) e non ha effettuato nuovi rifinanziamenti del settore bancario ai tassi negativi di interesse dei mesi precedenti. Infine, a partire da luglio 2022, la BCE ha realizzato un severo processo di innalzamento dei tassi di interesse di policy e, negli ultimi mesi del 2022, ha annunciato una progressiva riduzione del proprio bilancio che ha sostanziato con l’immediato appesantimento degli interessi su alcuni contratti di rifinanziamento in essere e con la decisione di non reinvestire i proventi dell’intero stock di titoli in scadenza da marzo 2023.

Si potrebbe discutere a lungo se tali decisioni abbiano determinato un’effettiva restrizione della politica monetaria a fronte di una dinamica così sostenuta dei prezzi quale quella raggiunta nell’AE durante l’autunno 2022. Ciò richiederebbe complesse analisi sul ruolo delle aspettative di inflazione nelle scelte delle banche centrali. Qui possiamo limitarci a considerazioni più semplici. Dalla primavera del 2022, vi è stata comunque una significativa modifica nell’intonazione della politica monetaria della BCE che, qui, denominiamo restrittiva. Si tratta ora di chiedersi come sia possibile catturare tale cambiamento nel nostro grafico.

Dato il divario fra il tasso di inflazione in B e la soglia del 2% che è illustrato nella Figura 2b, è inevitabile che la BCE abbia reagito in mancanza di altre iniziative di politica economica. Tuttavia, dal momento che la strumentazione a disposizione dei banchieri centrali non è assimilabile alla bacchetta magica, la BCE non ha potuto eliminare o attenuare le strozzature dal lato dell'offerta; essa si è limitata a comprimere la domanda aggregata mediante una ridotta immissione di liquidità e aumenti nei tassi di interesse. Il suo scopo è stato di adeguare la domanda alla caduta dell'offerta, agendo per traslare verso il basso la curva di domanda fino a riportare il tasso di inflazione al 2%. Questo risultato sarebbe raggiunto nel punto C della Figura 2b. Come indica però la trasposizione del punto C nella Figura 2a, la conseguenza sarebbe un pesante divario negativo fra produzione corrente e produzione potenziale. Insomma, l’abbassamento del tasso di inflazione al 2% implicherebbe una pesante recessione.

Anche quanti ritengono che l’attuale politica monetaria della BCE sia già restrittiva (come il sottoscritto), non pensano tuttavia che si sia prossimi al punto C. Prova ne sia che, almeno fino al terzo trimestre del 2022, l’economia dell’AE è stata in espansione e non in recessione. Tuttavia, le decisioni recenti della BCE hanno iniziato a spostare la curva della domanda aggregata verso il basso cosicché, oggi, l’economia dell’AE si sta collocando in un punto intermedio tra B e C (cfr. Figura 2b). Come indica la Figura 2a, ogni punto intermedio tra B e C implica però una situazione di stagflazione. Quanto più nell’AE si rimane prossimi al punto B, tanto più la dinamica dei prezzi si discosterà dal 2% per eccesso e la stagnazione sarà moderata; quanto più si sarà attratti dal punto C, tanto più la BCE porrà sotto controllo gli eccessi di inflazione ma l’attività produttiva sarà in caduta.

Il grafico in esame non condanna, però, l’AE alla stagflazione. Esso lascia aperta un’alternativa assai più favorevole: una combinazione fra politica monetaria e politica fiscale centralizzata, che faccia tesoro del metodo suggerito dalla risposta alla pandemia. Il nuovo policy mix dovrebbe annullare l’impatto delle strozzature sopra discusse mediante una sorta di contro-shock dal lato dell'offerta. Nei termini della Figura 2b, si tratta di indurre un nuovo spostamento verso destra della curva di offerta che più che compensi il precedente spostamento a sinistra indotto dalla persistenza degli effetti pandemici e dallo shock bellico. Un tale risultato non è perseguibile né dalla politica monetaria né dalle politiche fiscali nazionali (almeno dei paesi ad alto stock di debito pubblico) che sono vincolate dalle restrizioni di politica monetaria. Esso richiede politiche fiscali centralizzate che sappiano agire dal lato dell’offerta più che da quello della domanda.

Al riguardo, NGEU e RRF sono essenziali ma insufficienti. La soluzione risiede nella produzione di specifici beni pubblici europei (quali: approvvigionamenti centralizzati di energia, trasformazione di materie prime richieste per produzioni innovative, costruzioni di reti centralizzate per servizi, e così via). Nel mondo stilizzato della Figura 2, si approderebbe così all’ideale punto E, caratterizzato da un tasso di inflazione pari alla soglia del 2% e da un livello di attività pari a quello di equilibrio di lungo periodo.

5 . Conclusioni

La conclusione raggiunta ha legami più stretti di quanto non si potrebbe – a prima vista – supporre con le importanti considerazioni, avanzate da Luciano Panzani nella sua introduzione, e con il tema del convegno.

La produzione di specifici beni pubblici europei richiede che i singoli stati membri della UE abbiano successo nel realizzare il RRF. Tale successo farebbe, infatti, emergere l’efficacia e la necessità di un rafforzamento della CFC che, a loro volta, sono condizioni necessarie per arrivare alla produzione di beni pubblici europei. Ne segue una domanda che è cruciale e che riguarda specificamente l’Italia in quanto maggiore beneficiario, in valore assoluto, dei fondi di NGEU e RRF: il nostro paese sarà in grado di soddisfare gli impegni assunti accedendo a questi programmi? Alcuni recenti indicatori sono confortanti. L'Italia è stato uno dei paesi della UE con i rimbalzi più positivi rispetto alla depressione del primo semestre del 2020. Per giunta, il suo rimbalzo non è assimilabile a quello di una palla un po’ sgonfia che ha avuto un effimero sussulto dopo una vertiginosa caduta[5]. Dopo la reazione nel secondo semestre del 2020, l’Italia ha infatti realizzato tassi di crescita al di sopra della media europea sia nel 2021 che nei primi tre trimestri del 2022.

Tale evidenza empirica rende plausibile una lettura positiva. Si potrebbe infatti supporre che la sequenza di crisi dell’ultimo quindicennio abbia spinto l'apparato produttivo italiano a ristrutturarsi selezionando le imprese più efficienti. Se così fosse, NGEU potrebbe essere una formidabile leva per aprire una nuova fase di sviluppo e di aggiustamento economico del nostro paese. A spegnere troppo facili entusiasmi vi sono tuttavia le considerazioni fattuali di Luciano Panzani, che saranno riprese da Silvia Giacomelli: nel periodo successivo al picco della pandemia, si sono registrate diminuzioni e non gli attesi aumenti delle procedure di insolvenza, come se gli ingenti e indiscriminati trasferimenti a imprese e famiglie (già sopra ricordati) avessero permesso la sopravvivenza di ogni tipo di impresa. A complicare ulteriormente il quadro vi sono poi i primi segnali, di nuovo ricordati da Panzani, di un aumento delle sofferenze dal lato della produzione.

Lo scenario per l’Italia e per la UE appare, quindi, molto incerto. Come ho detto all’inizio, gli organizzatori del convegno non hanno preteso che le relazioni della sessione ‘economica’ fingessero di fugare l’incertezza; si sono saggiamente accontentati di un tentativo di mettere sul tavolo i molti e incombenti problemi che si prospettano all’orizzonte dell’economia della UE e dell’EA.

Come ricorda il sottotitolo del convegno (“Il codice della crisi alla prova dei fatti”), riconoscere la presenza di molti problemi non deve però spingere all’impotenza. Ciò rende, anzi, ancora più importante una valutazione dell’efficacia degli strumenti giuridici e istituzionali (come il codice della crisi) per affrontare i fatti. L’unica raccomandazione, che mi sento di trarre dai miei precedenti ragionamenti, è di ricordare che anche i fatti sono, spesso, connotati da un alone di incertezza che impone un’interpretazione.

Note:

[1]

Sarebbe ovviamente possibile riportare l’andamento del PIL per l’intera UE, ma la sostanza dell’analisi rimarrebbe invariata. Sarebbe peraltro necessario introdurre qualche complicazione nel ragionamento che appare superflua ai presenti fini.

[3]

Tale tesi sottolinea che è inappropriato chiedere alla BCE un allentamento delle restrizioni monetarie, se la politica monetaria non viene sostenuta da adeguati interventi di politica fiscale. È per giunta evidente che, data la limitata capacità fiscale dei paesi ad alto debito dell’AE, questi interventi non possono provenire da politiche nazionali. Ciò spiega la crucialità del riferimento alla CFC e, più in particolare, a quelle forme di CFC che stimolano l’offerta più che la domanda aggregate.

[4]

A quella data molti membri del Comitato esecutivo della BCE ritenevano che gli eccessi di inflazione fossero un fenomeno temporaneo che non imponeva un’inversione nella politica monetaria. Uno dei membri oggi più determinati a sostenere l’opposta necessità di una severa restrizione monetaria, come la tedesca Schnabel, ha ribadito la temporaneità dell’eccessiva inflazione europea ancora nei primi mesi del 2022.

[5]

L’Italia è stato il paese dell’AE che ha registrato il peggior tasso di caduta del PIL nel primo semestre del 2020.